당국 외화대출 용도 제한등 조치 불구 다시 늘어나 "환율하락 심리 안꺾이면 막기 힘들것"

단기외화 차입이 또다시 크게 늘면서 금융통화 당국의 외화차입규제책에 대한 실효성 논란이 일고 있다.

재정경제부와 금융감독원ㆍ한국은행 등이 최근 외국계 국내 지점의 본지점 차입 때 손비인정 범위 축소, 외화대출 용도 실수요로 제한, 은행권 자제 요청 등 여러 대책을 내놓았지만 효과를 보지 못하고 있기 때문이다. 근본적으로 환율하락 심리가 꺾이지 않는다면 외화 차입 증가세를 제어하기 힘들 것이라는 게 시장의 시각이다.

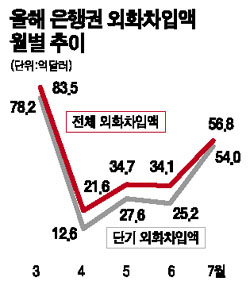

은행권의 해외 차입은 지난 3월 83억달러까지 늘어난 뒤 4월 22억달러, 5월 35억달러, 6월 34억달러로 감소세를 보이다가 7월 57억달러로 다시 급증했다. 특히 은행권의 단기 차입액이 4월의 12억달러에서 7월 다시 54억달러로 급증하면서 금융시장의 교란 요인으로 꼽히고 있다.

이처럼 단기외화 차입이 늘어난 이유는 금리 재정거래의 기회가 커졌기 때문이다. 환율하락 예상 때문에 현물환과 선물환의 차이가 국내외 금리 차이보다 더 벌어지면 그 차이만큼 수익을 얻을 수 있다. 이 때문에 올해 1~7월 단기외화 차입은 253억달러에 이르렀다.

정삼용 한은 국제수지팀장은 “원화절상으로 차입 후 대출과 채권으로 운용한 후 원화를 외화로 바꿀 때 그만큼 이익을 본다”며 “대부분 스와프 시장에서 환헤지를 하고 스와프레이트와 내외금리차의 역전을 이용한 재정거래도 차입을 증가시키는 요인”이라고 설명했다. 그는 이어 “(재정거래 목적의 단기외채 증가는) 정책을 수립할 성질이 아니다”며 “현재 원화절상 속도가 조금 줄었는데 이 추세가 정착되면 단기외화 차입 증가 문제는 상당히 해소될 것”이라고 말했다. 뒤집어 말하면 원화절상 추세가 이어지면 대책이 별로 없다는 얘기다.

더구나 단기외화 차입이 급증한 가운데 자본 유출입이 지나치게 활발하다는 게 우려되는 요인이다. 한국처럼 소규모 개방경제에서 자본의 급격한 유출입은 외환시장의 변동성 확대해 통화정책 무력화 등의 부작용을 초래한다.

실제 외국인 주식투자자들은 7월 한달 동안 50억달러에 달하는 자금을 국내에서 회수했다. 전달의 21억달러보다 2배 이상 증가한 것이다. 반면 내국인의 해외주식 투자규모가 늘면서 증권 부문에서만 70억달러의 자금이 빠져나갔다. 이에 따른 공백은 은행들이 해외 단기 차입을 늘려 메웠다. 주식을 통해 해외로 나간 돈이 예금은행들의 단기 차입으로 다시 유입되는 흐름을 보이고 있는 것이다.