"환율하락 수혜 줄어들 가능성"… "출국수요 회복등으로 더 오를것"

원ㆍ달러 환율하락에 따른 대표적인 수혜 종목으로 꼽히는 대한항공에 대한 주가 전망이 증권사에 따라 크게 엇갈리고 있다.

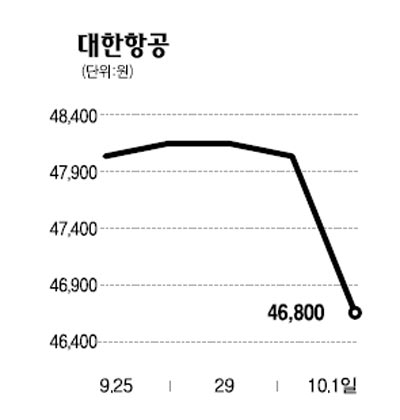

4일 증권업계에 따르면 대한항공은 환율 하락에 따른 수혜 종목으로 부각되며 지난 9월 한 달 동안 11.96%나 올랐다. 같은 기간 코스피지수의 상승률(3.31%)보다 3배 이상 높은 수준이다.

그러나 지난달 23일 4만9,200원을 기록한 뒤 지난 1일 4만6,800원까지 하락하자 "주가 상승을 이어가기가 어렵다"는 의견이 나오고 있다.

신지윤 KTB투자증권 연구원은 "최근 수요 증가가 달러매출 위주라는 점에서 환율 하락에 따른 수혜가 축소될 수 있고, 저가 승객 위주의 승객 증가는 이익 하향조정 요인"이라며 "앞으로 주가는 시장 수익률 정도의 상승세를 보일 것"이라고 전망했다.

주익찬 유진투자증권 연구원도 "대한항공의 PBR컨센서스(1.1배)와 아시아의 경쟁사인 싱가포르항공(1.2배), 중국항공( 1.0배)등을 비교해보면 저평가된 상태가 아니다"며 "단기적으로 주가상승 가능성은 제한적"이라고 설명했다.

반면 원화 강세로 인한 출국수요 회복으로 실적 개선이 기대되기 때문에, 주가 상승 여력이 충분하다는 주장도 나오고 있다.

김진성 지안리서치 연구원은 "3ㆍ4분기 실적은 유류할증료 감소로 기대에 못미치는 실적이 예상되지만 원화 강세에 따라 내국인의 출국 수요가 회복돼 향후 실적이 개선될 것"이라며 투자의견 '매수'로 유지하고 목표주가를 5만7,000원으로 상향 조정했다.