지난달 수신액 증가폭 축소… 금리 인하 영향 유입규모 더 줄듯

시중자금이 증시에서 은행으로 대이동하는 현상이 둔화될 조짐을 보이고 있다. 증시와 부동산 시장이 부진하지만 최근 시중금리 하락의 여파로 은행들도 예금금리를 속속 내리고 있어 시중자금이 극도의 눈치보기에 들어갔기 때문이다. 하지만 머니마켓펀드(MMF) 수익률이 은행 저축성예금금리에 비해서는 수익률이 크게 낮아 자금의 추가 이동 가능성은 여전한 실정이다.

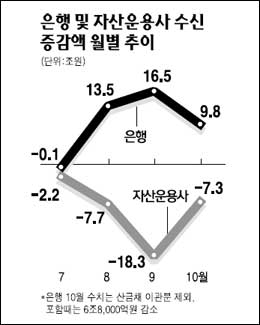

18일 한국은행과 금융권에 따르면 지난 10월 한 달간 은행 수신은 산업은행 분할 및 정책금융공사 설립에 따른 산금채 이관분을 제외할 경우 전달보다 9조7,795억원 늘었다. 여전히 은행으로 돈이 몰리고 있기는 하지만 8월(13조4,561억원)과 9월(16조5,492억원)에 비하면 증가세가 약간 둔화된 모습이다.

반면 자산운용사의 수신 감소액은 10월 7조3,444억원으로 9월 18조3,017억원의 절반 이하로 떨어졌다. 시중자금이 증시에서 빠져나가 은행으로 들어가는 흐름이 약화되는 모습을 보이고 있는 것이다.

이 같은 흐름은 이달 들어 더 가속화될 것으로 보인다. 최근 연내 기준금리 인상 가능성이 낮아지면서 은행들이 예금금리를 내리고 있기 때문이다. 이번주 들어 국민은행은 '국민수퍼정기예금' 1년제 금리를 영업점장 특별승인금리 기준으로 최고 연 4.45%로 고시했다. 이는 지난달 중순 4.65%보다 0.20%포인트 떨어진 것이다.

외환은행의 '예스큰기쁨예금' 1년제 최고 금리도 4.6%로 10월8일보다 0.10%포인트 떨어졌다. 신한은행의 '민트정기예금' 1년제는 13일 현재 최고 4.34%로 지난달 9일에 비해 0.16%포인트 떨어졌다. 우리은행의 '키위정기예금' 1년제의 최고 금리는 4.7%도 10월13일보다 0.10%포인트 낮은 수준이다.

특히 은행들이 예금금리를 내릴 경우 수시입출식 예금이 가장 큰 영향을 받을 것으로 보인다. 실제 9월 은행들의 정기예금은 특판 금리 등에 힘입어 13조1,544억원이나 늘었지만 수시입출식은 오히려 8,386억원 줄었다.

하지만 증시 수익률이 아직 낮아 은행들의 자금쏠림 현상이 개선될지는 아직 미지수다. 또 증시와 부동산 시장의 조정, 기업대출 부진 등의 여파로 시중자금이 마땅한 투자처를 찾지 못해 자금의 단기부동화 현상은 당분간 이어질 것으로 보인다.

한은에 따르면 만기 6개월 미만 정기예금은 6월 이후 석달간 9조5,000억원 증가한 데 반해 3년 이상 정기예금은 같은 기간 오히려 1조6,000억원 줄었다. 지금은 은행으로 몰린 시중자금이 '방망이를 짧게 쥐고' 증시가 호황으로 돌아설 때를 대비하고 있는 것이다.

전효찬 삼성경제연구소 수석연구원은 "은행 입장에서 단기자금은 언제든지 빠져나갈 수 있어 장기 운용이 불가능하다"며 "단기 자금만 많아지면 장기 투자자금이 필요한 기업들에 흘러 들어가지 못하고 시장위험도 커질 수 있다"고 말했다.