사무가구 시장 성수기 맞아 영업익 전분기比 30% 늘듯

사무가구 선두업체인 퍼시스가 3ㆍ4분기 이후 성수기 진입으로 실적 개선을 이룰 것으로 전망됐다.

삼성증권은 4일 2ㆍ4분기에는 가구업계 비수기와 고유가, 원화강세 등 영업환경 악화로 퍼시스의 실적이 당초 예상보다 크게 나빠질 것이라고 전망했다. 퍼시스의 2ㆍ4분기 매출액은 473억원으로 지난해 같은 기간보다 1.8% 늘어나는데 그치고, 당초 14%의 증가세를 보일 것으로 예상됐던 영업이익은 5.9%가 줄어든 79억원에 머물 것으로 삼성증권은 추정했다.

다만 3ㆍ4분기와 4ㆍ4분기에는 각각 교육용 가구와 사무용 가구의 성수기를 맞이하면서 실적이 좋아질 것으로 전망되고 있다. 매출액은 3ㆍ4분기 549억원, 4ㆍ4분기 570억원으로 늘어나고 3ㆍ4분기 영업이익도 103억원으로 전분기대비 30% 가량 늘어날 것으로 삼성증권은 내다봤다.

황정하 삼성증권 애널리스트는 “2ㆍ4분기 실적 부진을 감안해 목표주가를 3만5,500원으로 하향조정한다”면서도 “사무가구 1위 업체로서의 경쟁력과 하반기 이후의 실적개선 모멘텀, 높은 수익성을 고려할 때 매력적인 밸류에이션 등을 감안해 투자의견 매수를 유지한다”고 설명했다.

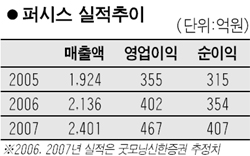

김태형 굿모닝신한증권 애널리스트도 “지난 2003년 론칭한 교육가구의 매출비중이 지난해 8.6%에서 꾸준히 확대되고 있는데다, 중소기업용 사무가구 판매도 호조를 보이고 있다”며 “올해 매출액은 지난해보다 11% 증가한 2,136억원, 영업이익도 13.1% 늘어난 402억원에 달할 것”이라고 예상했다. 굿모닝신한증권은 목표주가 3만4,250원에 ‘매수’ 의견을 제시하고 있다.