|

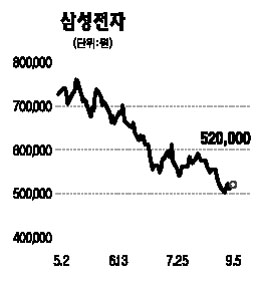

삼성전자는 최근 수요 둔화와 제품가격 하락으로 3ㆍ4분기 실적 우려가 주가에 과도하게 반영돼 현재 지난해 10월 수준인 52만원대까지 하락했다. 삼성전자는 이미 2ㆍ4분기 실적 발표시 풍부한 자금력과 기술력을 앞세워 시장 침체기의 공격적인 투자를 통한 시장 지배력 확대를 표명했었다. 이러한 전략은 업황 턴어라운드시 급격한 실적개선으로 이어질 수 있을 것으로 판단된다. 낸드플래시 업황 역시 유사하게 전개되기 시작함에 따라 선두업체도 2ㆍ4분기 적자를 기록하기 시작했으며 도시바 등이 설비투자 금액 축소를 발표하는 등 업계 내의 재무구조 악화와 설비투자 축소가 가속화되고 있다. 이와 더불어 삼성전자가 세계 1위의 플래시 메모리카드 기업인 미국의 ‘샌디스크’ 인수를 검토하고 있다는 뉴스가 발표됐다. 이미 수천억원의 특허료를 샌디스크에 지불하고 있는 상황에서 샌디스크 인수가 공식화될 경우 호재로 작용할 것으로 전망된다. 단기적으로는 실적개선 둔화 우려로 3ㆍ4분기 영업이익 전망치가 낮아지고 있으나 메모리ㆍLCD 부문에서의 시장지배력 강화가 예상되고 핸드폰 사업부에서도 양호한 실적이 기대되고 있다. 따라서 지난 8년간 최저 주가 수준인 PBR 1.5배 수준까지 하락해 있는 현재의 주가는 매수의 호기라고 여겨진다.