해외BW 발행사 10곳중 3곳 "투기등급 금리로 발행"

해외 신주인수권부사채(BW) 발행 기업 10곳 중 3곳은 투기등급 이하의 높은 금리로 채권을 발행하는 것으로 나타났다. 이는 발행 당시 제시한 금리의 최고 4배 수준으로, 기업의 자금조달 부담이 그만큼 커졌다는 것을 뜻한다. 전문가들은 “BW를 중도 상환하는 기업의 경우 실제 지급한 금리가 어느 정도인지 알 수 있다”며 “과도한 금리를 부담하는 기업에 대한 투자는 조심해야 된다”고 조언했다.

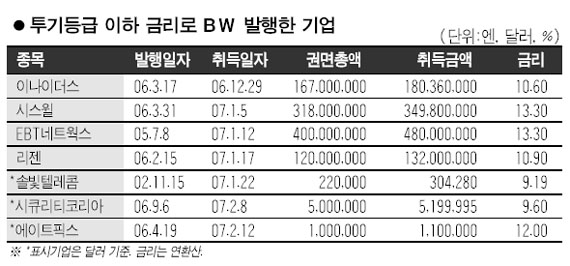

14일 올들어 해외 BW를 만기 전에 취득한 21개 코스닥 기업을 분석한 결과 이 중 30%에 해당하는 7개 기업이 투기등급(신용등급 BB+ 이하) 수준의 금리로 사채를 발행한 것으로 조사됐다.

지난해 4월 19일 1,000만 달러(약 95억원) 규모의 BW를 유로시장에서 공모한 에이트픽스는 지난 12일 그 중 일부인 100만 달러의 BW를 110만 달러에 취득했다고 밝혔다. 10개월이 채 되지 않는 기간에 10%의 금리를 준 것으로 연환산 이자율은 12%나 된다. 에이트픽스가 발행 당시 밝힌 사채 금리는 5%였다.

한국채권평가에 따르면 이날 최하위 투자등급(BBB-) 회사채의 3년 금리는 7.55%며 BB+급의 금리는 9.5% 수준이다.

에이트픽스 관계자는 “110만 달러는 사채와 신주인수권을 모두 취득한 금액”이라고 말했다. 그러나 이 BW의 신주인수권행사가액은 주당 1,816원이어서 이날 에이트픽스의 종가(1,230원) 기준으로는 아무런 가치가 없었다.

또 BW 발행 당시 2.5%의 금리를 표기한 리젠도 실제론 채권에 대해서만(신주인수권 제외) 10% 이상의 금리를 지급했으며 시스윌, EBT네트웍스 등은 13% 이상을 준 것으로 나타났다.

한 코스닥 기업 관계자는 “해외 BW 발행에 대한 감독당국의 규제가 까다로워져 현재 이에 대한 프리미엄이 붙어있는 상태”라며 높은 금리가 나온 배경을 설명했다. 또 다른 기업의 관계자는 “BW 발행 이후 유상증자 실시, 대표이사 변경 등의 사항이 있어 당초 금리보다 높게 적용했다”고 밝혔다.

회사채를 평가하는 한 애널리스트는 “금리가 투기등급 수준이라는 것은 시장의 평가가 투자 가능 기업이 아니라는 뜻”이라고 말했다.

한편 케너텍은 이날 해외 주식관련 사채 발행 규정이 강화된 이후 처음으로 해외 전환사채(CB)를 발행했다고 밝혔다.