[저금리 장기화 문제점] ■ 초저금리가 가져오는 폐해들<br>투기수요 겹치면 물가상승 압박<br>경제주체간 불균형 현상도 심각 <br>구조조정 지연 빌미제공 가능성<br>통화정책 유효성도 갈수록 줄어

계속되는 초저금리가 잉태하는 폐해에 대한 우려가 봇물 터지듯 쏟아져 나오고 있다. 급기야 29일에는 한국은행까지 초저금리의 문제점을 공식적으로 제기하고 나섰다.

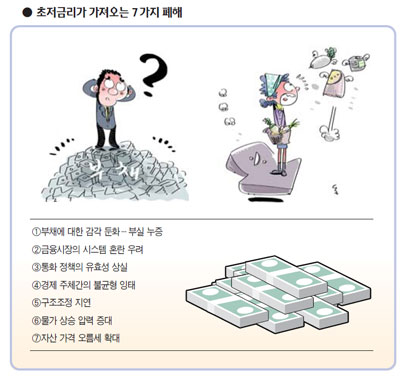

정부가 대외 불확실성 등을 이유로 '금리인상은 아직 시기 상조'라는 입장을 고수하고 있는 상황에서 터져 나오는 초저금리의 폐해론이 통화당국의 금리결정에 어떤 변수로 작용할지 주목된다. 전문가들과 한은이 지적하는 '초저금리의 폐해'는 대략 7가지. 전문가들은 저금리 상황이 지속될수록 이 같은 폐해들이 서서히 현실화할 것으로 관측하고 있다.

◇부채에 대한 감각 둔화…부실 누증ㆍ버블 잉태=지난 3월 열린 금융통화위원회 정례회의. 이성태 한은 총재가 퇴임하기 직전 마지막 열린 이 회의에서 한 금통위원은 현재의 초저금리에 대한 문제점을 정면으로 제기했다. 그는 회의에서 "저금리가 장기간 지속되면서 경제 주체의 위험에 대한 인식과 태도가 완화되고 있다"며 "가계대출이 증가하고 중소기업 대출의 부실화 가능성도 높아지고 있다"고 밝혔다.

저금리 상태가 이어지면서 빚에 대한 감각이 무뎌지고 있다는 얘기다. 실제로 가계부채 규모는 지난해 말 현재 734조원으로 가구당 4,337만원에 이른다. 특히 가구의 평균소득은 0.5% 늘어난 반면 가계부채는 6.6%나 증가해 빚이 소득보다 엄청나게 빠른 속도로 늘어나고 있는 것이 큰 문제다. 금리가 낮다 보니 자신의 소득은 고려하지 않고 빚을 내도 무방하다는 심리가 팽배해진 것이다.

저금리가 갖는 두번째 폐해도 이와 결부된다. 바로 자산가격의 버블이다. 부동산 시장의 경우 금융위기 직후 수직 하락했다가 저금리 속에서 빠른 속도로 올라서며 다시 거품을 만들었다. 최근 하향 안정세이기는 하지만 오히려 버블 붕괴 위험에 대한 경고음이 곳곳에서 울리고 있다.

세번째 폐해 역시 전통적인 저금리의 폐해와 맞닿아 있다. 바로 인플레이션, 즉 물가상승 압력이다. 아직까지는 인플레이션 수준이 그리 높지 않지만 하반기로 갈수록 물가 오름세가 가팔라질 것이라는 데 대해 한은도 인정하는 분위기다. 특히 최근 원자재 값이 상승세여서 저금리가 투기적 수요와 맞물릴 경우 물가 오름세를 부채질 할 수 있다는 우려가 크다.

◇경제 주체 간의 불균형 잉태=초저금리의 폐해에 대해 한 금통위원은 경제 주체 간의 불균형 현상을 심각하게 지적했다. 그는 "낮은 실질금리는 가계부채의 대부분을 차지하고 있는 중상위 계층에 '보조금'을 지급하고 저축자에게는 '조세'를 부과하는 모순된 결과를 낳는다"고 설명했다. 현재의 가계부채 대부분이 중상위 계층이 차지하고 있는 상황에서 저금리를 통해 부를 늘리고 대신 성실하게 저축하는 사람에게는 상대적으로 기회의 상실을 가져다준다는 지적이다. 이른바 '빚의 함정'이다.

이 같은 문제는 구조조정 지연이라는 폐해로 이어진다. 금융당국은 지난해 말까지 기업들의 구조조정을 마무리할 계획이었다. 하지만 저금리에 경기회복이 맞물리면서 구조조정을 회피했고 당국도 이를 제어하지 못했다.

금융당국의 핵심 관계자는 "저금리로 기업들이 구조조정을 게을리하는 것이 사실"이라며 "은행들도 부실이 늘어날 것을 우려해 구조조정을 채근하지 못하고 있다"고 설명했다.

이 같은 점을 우려해 한은도 이날 내놓은 금융안정보고서에서 "정부는 채권금융기관조정위원회의 역할을 강화하는 등 구조조정 추진 체계를 정비하고 감독당국에서는 구조조정 추진 동력이 약화되지 않도록 채권금융기관을 독려해야 한다"고 강조했다.

◇통화정책의 유효성 상실…금융시장의 시스템 붕괴=초저금리가 가져오는 6번째 폐해는 금리결정이 늦어질수록 통화정책의 유효성이 떨어진다는 것이다. 새로운 담보대출 금리 체계인 코픽스가 대표적이다. 한은이 코픽스 연동 대출의 영향을 시뮬레이션한 결과 기준금리 조정이 가계 대출금리에 미치는 파급력이 예전보다 약해지는 것으로 분석됐다.

당장 기준금리를 올리거나 내리더라도 코픽스 대출금리는 크게 요동치지는 않고 상당한 시간이 지난 뒤에야 대출금리도 상승하게 된다. 통화정책의 약발이 주택담보대출 시장에 바로 나타나지 않고 서서히 나타날 수 있다는 뜻이다. 한은은 "코픽스 도입으로 통화정책의 파급 효과가 제약되고 시차도 길어질 것"이라며 "따라서 통화정책을 보다 선제적으로 수행할 필요가 있다"고 밝혔다.

이런 상황 속에서 가장 우려되는 것이 바로 금융 시스템의 붕괴다. 이미 초저금리에 따라 시중자금은 갈 곳을 찾지 못한 채 '게릴라식 이동'을 반복하고 있다. 작은 수익률에도 뭉칫돈이 몰려가는 자금의 쏠림 현상이 극심해지고 있는 셈이다.

지난 2007년 초 569조원에 그쳤던 단기 수신은 지난해 말 755조원까지 늘어났다. 한은도 이런 점을 의식, "시중 유동성이 일방향으로 쏠리면서 금융 불균형이 발생할 것에 대비해 시장의 자금 흐름과 금융회사의 자금조달 운용 행태 등에 대한 모니터링을 강화해야 한다"고 주문했다.