|

소송제기 등은 경영 자율성 침해 우려

노동·환경 등 기업가치 영향 주는 사안

경영진과 소통 개선·해결하는 방법 필요

"민간·연기금 의결권 행사 너무 수동적

이사 선임 등에 적극 압력을" 지적도

주총 안건 분석 전담 인력도 확충해야

기관투자가의 적극적인 주주권 행사를 요구하는 사회적 목소리가 힘을 얻고 있다. 지난해 현대차의 한국전력 삼성동 부지 고가 매입 사태, 조현아 대한항공 전 부사장의 '땅콩 회항' 사건 등을 거치며 국내 기업들의 지배구조 문제점이 드러났다. 오너의 독단적인 의사결정 등 고질적인 병폐와 그에 따른 코리아 디스카운트(국내 증시 저평가) 현상을 해소하기 위해서는 투자자의 자산을 보호하고 책임질 의무가 있는 기관투자가의 역할이 중요하다. 문제는 주주권 행사의 구체적인 방식이다. 전문가들은 소송제기 등 기관투자가의 강력한 주주권 행사에 대해 거부감이 있는 한국적 상황을 고려할 때 주주관여(Engagement) 등 보다 세련되고 조화로운 방법을 모색해야 한다고 강조했다.

일반적으로 기관투자가 등 주요 주주들이 기업 경영을 견제·감시하는 방법은 가장 소극적인 방식인 보유 주식 매각을 비롯해 주주관여, 의결권 행사, 주주제안, 소송 제기 등이다. 이중 전문가들이 주목하는 지점이 바로 주주관여 활동이다. 주주권 강화가 기업 경영의 자율성을 침해할 수 있다는 논란이 일고 있는 상황에서 국내 기관투자가들이 주주관여를 주주로서의 제 목소리를 내는 하나의 대안으로 고려해 볼 필요가 있다는 것이다. 주주관여란 기관투자가가 노동·사회·환경 등 기업가치에 영향을 미칠 수 있는 특정 사안에 대해 투자 대상 기업과 논의하고 개선을 요구하는 일련의 소통 과정을 의미한다.

주주총회 의안분석 전문기관인 서스틴베스트의 류영재 대표는 "업무상 접하는 대다수 외국인 투자가들은 국내 증시 투자를 꺼리는 이유로 기업의 지배구조 등에 따른 불확실성을 꼽는다"며 "한국적인 상황을 고려할 때 이를 해소하기 위해 연기금 등 국내 기관투자가들이 주주관여(Engagement) 활동을 적극적으로 펼칠 필요가 있다"고 밝혔다.

그는 "5~10년 장기투자 원칙을 토대로 기업과 중장기적인 동반자 관계를 유지해야 하는 연기금 등 기관투자가들은 기업과의 대화 채널을 확대하는 방식으로 주주가치를 제고해야 한다"며 "이는 서로 간의 대화를 통해 주주와 기업이 앞에 놓여있는 문제를 해결하기 위해 머리를 맞대고 결과적으로 기업 가치를 증진할 수 있는 친기업적인 활동"이라고 강조했다. 이어 "주주와 경영진 간의 양방향 의사소통을 기본 가치로 하는 주주관여는 캘리포니아공무원퇴직연금(Calpers)이 감시 대상 기업(Focus List)을 공개해 이를 토대로 투자 대상 기업에 압력을 가하는 방식보다 훨씬 더 세련된 작업"이라고 덧붙였다.

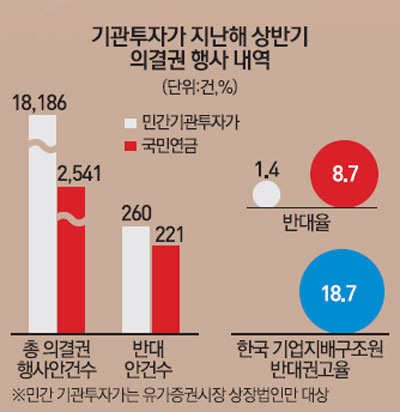

국내 기관투자가들이 투자 대상 기업과의 소통을 강화하는 동시에 보다 적극적으로 의결권 행사에 나설 필요가 있다는 목소리도 나온다. 현재 국내 기관투자가들은 '주주총회 거수기'라는 오명에 머물러 있다. 기업지배구조원에 따르면 지난해 상반기 개최된 유가증권시장 상장법인의 주주총회에서 의결권 행사내역을 공시한 82개 민간 기관투자가의 반대율은 1.4%에 그쳤다. 아울러 국민연금이 같은 기간 의결권을 행사한 안건 총 2,541건 중 반대표를 던진 비중은 8.7%에 불과했다. 민간이나 공적 연기금 가릴 것 없이 기업지배구조원의 반대 권고율(18.7%)에는 미치지 못하고 있는 셈이다.

기업지배구조원의 한 관계자는 "국내 기관투자가들이 보다 엄격한 의결권 행사 지침을 마련해 이를 토대로 이사 선임 등의 안건에 뚜렷한 시그널을 제시한다면 기업의 경영진도 의사결정을 보다 신중히 할 수밖에 없을 것"이라며 "민간 운용사의 경우 투자 기업과의 이해관계 등으로 인해 의결권 행사에 수동적인 태도를 취할 수밖에 없는 만큼 국민연금 등 연기금이 위탁 운용사 선정 기준에 의결권 행사 이력을 반영하는 식으로 유인을 제공할 필요가 있다"고 설명했다.

해외로 눈을 돌리면 연기금 등 기관투자자들은 의결권 행사에 적극적이다. 기관이 의결권을 제대로 행사하지 않을 경우 주주들로부터 집단 소송의 대상이 될 수도 있기 때문에 보유 지분이 적더라도 기업에 적극 압력을 행사한다.

캘퍼스는 '캘퍼스 효과'라는 말이 나올 정도로 주주행동주의(shareholder activism)를 실천하고 있다. 2013년에는 미국 최대은행인 JP모간체이스의 경영자인 제이미 다이먼에 CEO와 이사회 회장을 겸직하지 말도록 요구했다. 캘퍼스가 보유한 JP모간 지분은 전체의 0.3%(1,290만주)에 불과했지만 권력이 한곳에 쏠린 지배구조를 지적하고 나선 것이다. 2011년에는 애플에 다수결의제(주주 과반수가 찬성해야 이사 선임이 가능하도록 한 제도) 도입을 요구해 관철시키기도 했다. 당시 캘퍼스가 보유한 애플 지분은 0.26%에 불과했다. 네덜란드공적연금(APG) 역시 '환경, 사회, 기업지배구조 개선'이라는 투자원칙 아래 강력한 의결권을 행사하는 것으로 유명하다.

국내 기관투자자들이 의결권을 적극 행사하기 위해서는 주총 안건 분석 시스템부터 개선돼야 한다. 한국의 경우 상법상 기업들이 주총 2주 전까지만 안건을 통지하면 돼 기관이 이를 제대로 분석할 시간이 부족하다. 안건을 전문적으로 분석하는 전담 인력도 부족하다. 해외 연기금이나 자산운용사는 주총 안건만 전문적으로 다루는 인력이 있으며 기업으로부터 3~ 6주전에 주총 안건을 받아 분석한 뒤 주총 전에 미리 의결권 행사 내역을 공시한다.