홈

국제

국제일반

[이머징마켓 자본유입] "변동성 확대로 외부충격에 취약"

입력2007.10.11 17:54:03

수정

2007.10.11 17:54:03

■ IMF '이머징마켓 자본유입' 보고서 보면<br>헤지펀드·사모펀드등 환차익등 노려 '밀물' <br>국제자본 급격 유출땐 유동성위기 재발우려

이머징마켓으로의 급격한 자본유입으로 해당 국가의 주가는 올 들어 급격한 상승세를 지속해왔다. 특히 올 여름 미국발 서브프라임 모기지(비우량주택담보대출) 부실 충격으로 선진국 내에서 마땅한 투자처를 잃은 헤지펀드ㆍ사모펀드 등 국제자본들이 최근 이머징마켓에 대한 진출에 박차를 가하고 있다. 다소 위험이 따르지만 높은 투자수익과 함께 미국 등 선진국들이 당분간 이자율 인하(또는 동결) 정책을 계속할 것으로 보임에 따라 신흥국들의 통화가치 상승에 따른 별도의 환차익도 올릴 수 있기 때문이다. 이머징마켓 국가들이 서브프라임 투자에 노출되지 않았고 미국ㆍ유럽 등 선진국보다 고도성장을 하고 있으며 각국 정부가 성장 위주의 정책을 취하고 있다는 점도 국제자본에는 매력 포인트였다.

이런 경향은 지난 수년간 신흥 경제국들의 높은 경제성장에 따른 막대한 규모의 국부펀드의 등장과 고유가에 따른 중동 산유국들의 풍부한 오일펀드로 견실하게 뒷받침되고 있다. 그러나 이 같은 급격한 자본유입은 해당 국가의 금융시장의 변동성을 확대시켜 외부 충격에 극히 취약한 경제구조를 만들 수 있다는 점에서 우려의 시선을 낳고 있다.

하지만 국제통화기금(IMF)은 11일 공개한 ‘세계경제전망 보고서’에서 지난 20년간 100개의 사례를 분석한 결과 이머징마켓에 대한 자본유입은 잘 사용하면 장기적으로 해당국 경제에 긍정적 효과를 가져 오지만 단기적으로는 해당국 경제의 안정성 유지에 중대한 도전이 될 것이라고 지적했다.

특히 최근처럼 단기간 내 대규모의 자본유입은 해당국의 ▦증시 과열(overheating)은 물론 ▦금융산업의 경쟁력 상실 ▦자본시장의 변동성 증가 등의 부작용을 가져올 수 있다고 지적했다. 이는 글로벌 자본이 어떤 계기에 의해 일시적으로 빠져 나갈 경우 97~98년 아시아ㆍ러시아ㆍ남아메리카의 신흥 경제국을 휩쓸었던 ‘유동성 위기’가 언제든지 재발할 수 있다는 우려를 나타낸 것으로 해석된다.

IMF 보고서는 최근의 자본이동이 90년대 중반의 그것과는 달리 ▦훨씬 많은 다수의 국가가 관련돼 있고 ▦상대적으로 견조한 경상수지 흑자(동구 유럽 제외)에 의해 뒷받침되며 ▦글로벌 경제를 무대로 보다 광범위하게 금융적으로 엮여 있다고 설명한다. 한번 위기가 닥치면 그 충격과 파장이 90년대 중반의 그것과는 비교가 안 될 만큼 심각할 것임을 시사하는 대목이다.

이와 관련, IMF는 지금처럼 대규모 자본유입기에는 정부지출 증가 등 과도한 재정확대 정책보다는 보다 안정적인 금융긴축 정책을 쓰는 것이 바람직하다고 충고한다. 금융긴축이 총수요를 안정적으로 관리하고 환율의 실질적인 상승을 억제해 결과적으로 앞으로 도래할지 모를 자본의 유출기에 경제의 연착륙 가능성을 높인다는 것이다.

그렇다고 해서 정부가 불태화정책(sterilization Policy) 등 과도한 금융간섭이나 자본통제 정책을 써야 한다는 것은 아니다. 정부가 시장개입을 통해 명목환율(nominal exchange rate) 상승을 억제하려 하는 것은 실질환율(real exchange rate) 상승을 완화하는 데 별 도움이 못될 뿐만 아니라 이는 오히려 자본유입이 끝났을 때 더욱 심각한 거시경제적 부작용을 낳을 수 있다는 지적이다. 또 IMF는 자본통제의 강화가 실질환율의 상승을 억제하거나 급격한 자본유출에 대한 취약성을 감소시키는 효과가 있는 것도 아니라고 충고한다.

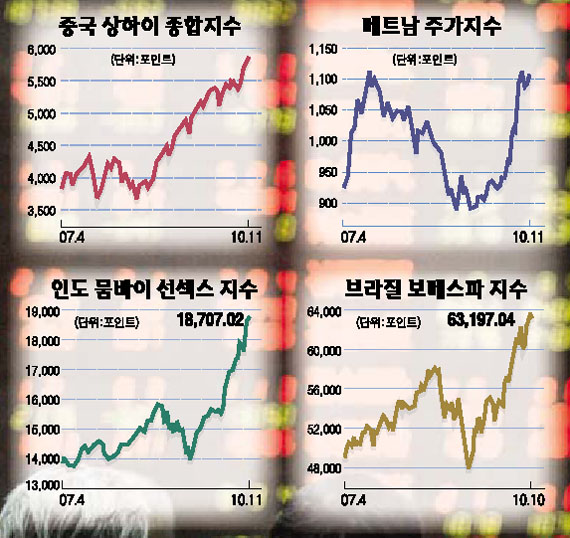

한편 한국ㆍ중국을 비롯한 아시아 신흥 경제국들과 브라질, 멕시코 및 아일랜드 등 이머징마켓의 주가는 올 들어 대부분 사상 최고치를 경신하면서 30~50% 이상의 높은 상승률을 기록하고 있다. 중국 상하이종합지수의 경우 올 초 2,700포인트에서 11일 현재 두배가 넘는 6,000포인트를 눈앞에 두고 있으며 한국의 코스피는 연일 사상 최고치를 경신하며 연초 대비 40% 이상의 상승률을 기록하고 있다. 이밖에 인도의 뭄바이 선섹스지수도 올 들어 30% 이상의 상승률을 나타냈으며 남미의 대표적인 신흥시장 브라질의 경우도 올해 40% 이상의 주가 상승률을 기록했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>