파워로직스·인탑스등 꼽혀<br>실적개선 본격화 전망…한화證 “매수비중 확대를”

삼성전자, LG전자 등의 휴대폰 출하량 증가에 힘입어 휴대폰 부품주의 실적개선이 3ㆍ4분기 본격화될 것으로 전망됐다.

18일 한화증권 등 증권사들은 ▦3분기 휴대폰 신모델 본격출시 ▦WCDMA폰 등 고가제품비중 증가에 따른 판매단가 상승 ▦유럽지역 WCDMA폰 수요 증가 등으로 하반기 부품주의 수혜가 예상된다고 밝혔다.

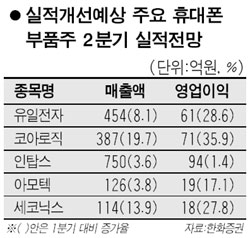

한화증권은 “부품주의 2분기 실적개선 폭은 미미하지만 3분기에는 강력한 모멘텀으로 작용할 것”이라며 현재 매수비중을 확대할 시점이라고 분석했다. 한화증권은 휴대폰부품주의 2분기 매출액은 1분기보다 평균 2.1%, 영업이익은 평균 6.9% 증가하는데 그칠 것으로 내다봤다.

김지산 한화증권 연구원은 “하지만 3분기 삼성전자의 휴대폰 출하량이 2분기보다 10.2% 늘어난 2,690만대에 이를 전망”이라며 “생산량이 늘 경우 그동안 IT업종에서 소외된 휴대폰부품주의 주가 상승 가능성은 더욱 커질 것”이라고 분석했다.

현재 휴대폰 부품업종의 주가수익비율(PER)은 8.3배 수준으로 업황이 개선되면 PER이 10배에 이르고 이에 따른 추가상승여력도 20%를 넘을 것으로 예측되고 있다.

현대증권도 이날 하반기 휴대폰시장이 개선될 경우 파워로직스, 코아로직, 인탑스 등 부품업체들이 수혜주가 될 것으로 예상된다고 밝혔다.

또 이승호 굿모닝신한증권 연구원은 “3분기 삼성전자의 휴대폰부문 관련 판매대수, 이익률 개선이 예상되면서 부품업체에 대한 단가인하압력도 지난해 동기보다 약화될 것으로 전망된다”고 말했다. 이 연구원은 삼성전자의 신제품 출시등에 따른 긍정적 영향이 예상종목으로 서울반도체, 해빛정보, 인탑스, 삼성테크원 등을 꼽았다.