청약전 주가 단기급등했다 신주상장 앞두고 급락 잦아

유상증자 실권주 청약에 투자자금이 몰리고 있지만 청약 전 급등했던 주가가 신주 상장을 앞두고 급락하는 일이 반복되고 있어서 투자에 유의해야 한다는 지적이다.

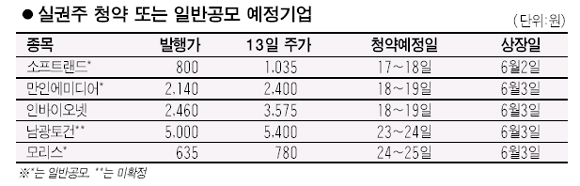

15일 증권업계에 따르면 지난달 중순 다스텍의 6억원 실권주 청약에 400억원의 자금이 몰리는 등 실권주 청약에 대한 투자자들의 관심이 높다. 이는 청약일 주가가 실권주 발행가보다 30~40% 이상 높은 경우가 많기 때문이다.

하지만 청약 이후 신주를 받을 때는 주가가 급락하는 경우가 적지않아 투자에 신중을 기해야 할 것으로 보인다.

실제로 지난 4월29일 주당 1,000원에 실권주를 공모를 한 케이아이티비의 경우 공모일 주가가 3,180원으로 공모가보다 3배 이상 높게 형성되자 798만주 청약에 5,665만주가 몰려 7대1의 경쟁률을 기록했다.

그러나 주가는 청약 다음날부터 하한가를 이어가면서 신주가 상장된 13일에는 1,335원까지 급락했다. 이날 하한가에서 500만주가 넘게 거래됐지만 270만주가 넘는 하한가 잔량이 쌓였다.

총 증자물량이 1,500만주라는 점을 감안하면 주가의 추가하락이 불가피한 상황이다. 결국 열흘 만에 두배 이상의 수익을 얻겠다고 실권주 청약에 뛰어들었지만 주가가 단기 폭락하면서 자칫 손실도 우려되는 상황이다.

4월에 실권주를 공모한 한성에코넷도 사정은 비슷하다. 실권주 발행가격은 주당 500원, 청약일 주가는 1,265원으로 두배 이상의 수익이 기대됐지만 신주가 상장된 4월29일 주가는 730원으로 청약일보다 40% 급락했다. 벨코정보통신도 실권주를 공모할 때 주가는 1,080원이었지만 실권주 상장일 주가는 720원으로 낮아졌다.

전문가들은 실권주 청약뿐만 아니라 일반공모 유상증자도 청약일 전 주가가 급등한 후 상장일 직전에 주가가 급락하는 일이 반복되고 있다고 지적한다.

코스닥업체의 한 관계자는 “실권주나 일반공모 유상증자에 나서는 기업은 주가를 올리는 데 필요한 비용과 실권주 증자에 납입할 돈을 빌리는 데 들어가는 비용 중에서 적은 쪽을 택하는 경우가 많다”며 “청약 전 주가를 인위적으로 끌어올렸다면 납입 후 주가가 급락하는 것은 당연하다”고 지적했다.

청약 전에 주가가 이상 급등한 종목은 주가가 급락할 가능성이 높다는 경고다.