'회생가능 여부' 잣대로 선별 지원<br>키코기업, 해당 파생상품 손실만큼 자금 제공<br>일반 中企는 4등급 나눠 상위 2개 등급만 혜택<br>"은행에 선택권 줘 필요한 기업 외면당할수도"

정부의 이번 중소기업 유동성 지원 대책 골자는 주채권 은행이 지원 기업을 선별한 뒤 이후 신규 대출이나 출자전환 시 신보와 기보가 보증하는 2단계 방식이다. 신ㆍ기보를 통해 정부가 우선 보증을 서고 이를 활용해 은행으로부터 대출받는 과거 시스템과 차별된다.

정부는 대신 이번 대책을 발표하면서 선별 지원 원칙을 명확히 했다. 금융위원회의 한 관계자는 “기업들의 모럴해저드를 방지하기 위해 대상 기업을 선정할 때 ‘회생 가능 여부’를 지원의 최우선 원칙으로 삼을 방침”이라고 강조했다. 이에 따라 정부의 유동성 지원 방안은 일반 중소기업과 키코(KIKO) 등 파생상품으로 손해를 본 기업에 대해 다소 다르게 적용된다.

정부는 이번 조치에 대해 시장친화적 대책이라고 평가하고 있다. 하지만 이번 조치가 은행이 사실상 지원 기업을 선정한다는 점에서 부실 지원은 막을 수 있어도 목마른 기업에 자금이 돌아가지 않는 부작용도 우려되고 있다.

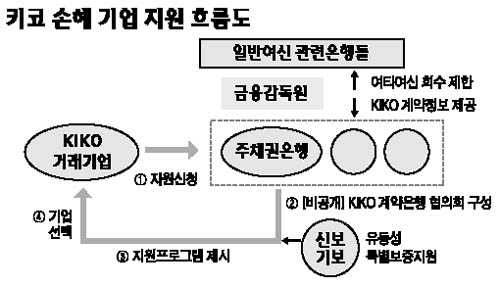

◇키코 손해기업, 일괄청산ㆍ분할 상환 등 선택=키코 등 파생상품으로 손실을 본 기업이 유동성 지원을 받기 위해서는 우선 주채권 은행에 지원 신청서를 제출해야 한다. 기업은 지원 신청서를 제출할 때 키코 외에 스노볼(snow ball), 피봇(PIVOT) 등 다른 파생상품 거래내역도 공개해야 한다. 지원서가 접수되면 주채권 은행은 금감원 등과 공동으로 비공개로 ‘키코 계약은행 협의회’를 구성한다. 협의회에서는 해당 기업의 회생 가능 여부 등을 살펴 지원 여부를 결정한다.

계약 협의회에서 지원대상으로 결정되면 주채권 은행은 관계 당사자 간 협의를 거쳐 해당 기업에 맞는 회생방안을 제안하고 해당 회사가 적합한 모델을 선택하는 구조이다. 신ㆍ기보는 이 과정에 참여해 정부 보증이 필요한지 여부를 파악한다.

지원 방식은 중소기업이 현 시점에서 키코 손실액을 확정 짓기를 원하면 손실액을 감당할 수 있는 신규 여신을 공급하거나 출자 전환해 해주는 방안으로 진행된다. 일시에 청산하지 않고 만기까지 분할 상환을 원하는 기업에 대해서는 만기까지 환위험을 헤지하는 상품을 추가로 제공하거나 매월 정산시점에 신규 여신을 공급해주는 것도 한 방법이 될 수 있다고 금융위는 설명했다. 손실규모가 미미한 기업에 대해서는 수수료 감면 및 이자율 할인 등의 지원도 가능하다.

금융위의 한 관계자는 “키코 기업의 경우 지원 금액이 해당 파생상품 손실만 대상으로 하고 다른 은행들이 여타 여신을 회수할 수 없도록 제한된다”며 “만약 키코만으로 지원이 어려울 경우에는 워크아웃 절차를 밟게 된다”고 전했다.

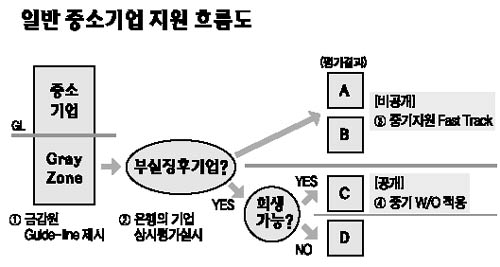

◇일반 중소기업, 상위 2개 등급만 지원=일반 중소기업 지원도 ‘선 은행 선별, 후 정부 지원’ 원칙은 키코와 다르지 않다. 단 지원대상 기업 선정 등에서 차이가 있다.

일반 중소기업의 경우 금융감독 당국과 은행이 공동으로 어려움을 겪고 있는 중소기업을 총 4등급으로 분류한다. D등급(회생불가), C등급(부실징후 기업이나 회생 가능), B등급(부실 가능성 큼), A등급(정상, 일시적 유동성 위기봉착) 등이 그것이다.

C와 D등급은 워크아웃ㆍ법정관리 등 현행 방식대로 처리하고 A와 B등급에 대해서만 새롭게 지원된 시스템이 적용되는 것이 특징이다. 정부는 새롭게 도입된 시스템을 ‘중기지원 패스트 트랙(Fast Track)’으로 명칭을 붙였다. 패스트 트랙이란 A와 B등급 기업에 대해 은행이 신규 대출 등 지원에 나설 경우 인센티브를 부여하는 시스템이다. 물론 신규 지원 시 신ㆍ기보 보증 심사도 함께 진행된다.

◇은행 인센티브 부여를 통한 유동성 지원 촉진=한편 정부는 키코 등 중소기업 지원에 나서는 은행에 대해 적잖은 인센티브를 부여할 계획이다. 세부적으로 보면 대출에 나선 은행들은 이자 수입 외에 신주인수권을 부여받을 수 있는 길이 열린다. 또 신규 대출 또는 대출 연장 시 이자율을 감면하는 조건으로 해당 기업이 성과를 내게 되면 그 이익을 공유할 수도 있게 된다. 이밖에 대출채권을 전환사채(CB)로 전환하는 방안도 포함됐다.

아울러 정부는 패스트 트랙에 따라 은행이 취급한 신규 여신은 은행 경영성과평가(KPI)에서 제외하기로 했다. 또 이번 조치로 고의ㆍ중과실이 없는 담당 임원 및 직원은 면책되도록 각 은행 내규를 수정하고 금감원 검사결과에도 반영되도록 할 방침이다.

하지만 이번 조치가 제대로 작동하기 쉽지 않을 것이라는 우려도 적지않다. 퍼주기 등의 비판을 최소화하기 위해 인센티브 부여를 통해 민간으로 하여금 자율적 지원에 나서도록 한다는 게 골자다. 하지만 정작 돈이 필요한 기업에 자금이 흘러가지 않을 여지도 적지않다.