홈

경제·금융

경제·금융일반

선가 본격 오름세 "조선株 상승 여력 크다"

입력2010.04.12 16:43:28

수정

2010.04.12 16:43:28

英클락슨 신조선가지수1년7개월만에 상승세로… "현대重·현대미포등 추천"

신조선가가 상승세로 반전함에 따라 조선주의 주가 상승 여력이 높아질 것이라는 전망이이어지고 있다.

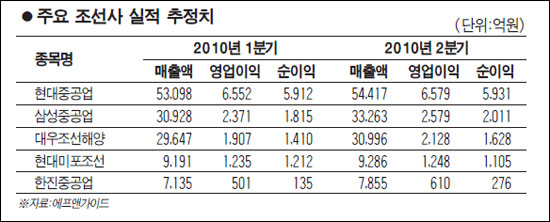

우리투자증권은 12일 "최근 선가가 본격적으로 상승세에 접어들었다"며 "조선업종에 대한 투자의견을 '긍정적'으로 상향 조정한다"고 밝혔다. 이 증권사는 조선업종의 최우선주로 영업실적의 호조세가 뚜렷하고 저평가 매력이 높은 현대중공업을 꼽는 동시에 삼성중공업ㆍ대우조선해양 등에 대해서도 '매수' 의견을 유지했다.

우리투자증권에 따르면 영국의 조선·해운 전문분석기관인 클락슨이 지난 9일 집계한 신조선가지수는 137포인트로 1년7개월 만에 오름세로 돌아서는 데 성공했다. 클락슨 신조선가지수는 2008년 10월 190포인트까지 상승한 뒤 하락세로 돌아서 줄곧 하향 커브를 그렸다.

송재학 우리투자증권 연구원은 "세계 조선산업은 2009년 최악의 한 해를 보냈지만 올 들어 신조선 발주가 회복되면서 본격적으로 회복 기미를 보이고 있다"며 "앞으로 글로벌 신조선 가격이 경기회복세에 따른 선박발주 확대와 건조비용 증가 등에 힘입어 상승 흐름을 나타낼 것으로 예상된다"고 말했다.

그는 또 "주요 중공업체의 경우 신조선가 회복 외에도 해양ㆍ플랜트ㆍ전기전자 등 비조선부문의 영업실적이 호조세를 나타내고 있다"며 "조선산업까지 회복세로 전환되면 주가흐름이 더욱 개선될 것"이라고 밝혔다.

하나대투증권도 이날 "선박가격 상승은 현재 선박 수급 여건이 예상보다 좋다는 점을 의미한다"며 "주가흐름에 가장 큰 영향을 미치는 발주시장에 초점을 맞춘 투자전략으로 대응해야 한다"고 조언했다. 이 증권사는 조선업종에 대한 투자의견을 '비중확대'로 상향 조정하는 한편 업종 최우선주로 현대미포조선과 한진중공업을 추천했다.

중국 조선산업의 급성장세도 크게 우려할 필요는 없는 것으로 지적됐다. 최광식 교보증권 연구원은 "중국 조선사는 공정의 비효율성, 경험 부족 등 때문에 생산성이 여전히 한국 조선사에 비해 크게 떨어진다"며 "한국 조선사들의 설계능력이 선주의 요구에 맞게 세부 사양을 조절할 수 있는 수준이라는 점도 표준선형을 바탕으로 영업하는 중국을 압도하는 부분"이라고 설명했다.

중국 조선사의 원가 경쟁력도 한국보다 많은 인력을 투입하기 때문에 효과가 희석되고 있는 것으로 분석됐다. 최 연구원은 "상하이 외의 중국 지역에서는 인건비가 아직 한국의 7분의1 수준에 불과하다"며 "그러나 중국 업체들은 배 한 척을 만들 때 한국보다 5~7배 많은 인력을 투입하고 있기 때문에 지금 당장은 원가경쟁력 저하 효과가 우려하는 정도로 크지 않다"고 평가했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>