홈

경제·금융

경제·금융일반

'사업비 후취' 보험상품 나온다

입력2005.07.11 17:19:59

수정

2005.07.11 17:19:59

설계사 수당·관리비등 해약·만기때 공제<br>계약자 납부 보험료 전액 적립 가능 매력<br>변액보험등 간접투자상품 투명성 높일듯

‘사업비 후취(後取) 방식’이 적용되는 새로운 개념의 보험상품이 등장할 전망이다.

금융당국은 현재 보험 모집수당 체제의 개선과 보험 계약자 보호 차원에서 이 상품을 도입키로 하고 관련 제도를 빠른 시일내에 정비하기로 했다.

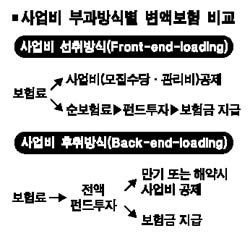

11일 생명보험업계에 따르면 설계사 수당과 보험사 관리비 등 사업비를 해약이나 만기시에 공제하는 ‘사업비 후취(back-end-loading)’ 방식의 보험상품이 개발, 판매될 것으로 보인다.

현재 판매중인 모든 보험상품은 계약자가 보험료를 낼 때마다 보험료 중 일부가 설계사 수당이나 보험사 관리비로 떼어지는 ‘선취(front-end-loading)’ 방식의 상품이다. 예를 들어 매월 10만원씩 보험료를 내는 보험에 가입했을 경우 상품 종목에 따라 적게는 몇천원에서 많게는 수만원씩이 보험사의 사업비로 미리 공제 된다.

그러나 사업비 후취 방식의 상품은 계약자가 내는 10만원 전액이 보험금 지급을 위해 적립된다. 사업비는 고객이 계약을 중간에 해약할 때나 만기가 됐을 때 공제하는 식이다.

미국 보험시장 등에선 이미 일반화된 사업비 후취 방식의 상품 개발이 최근 추진되고 있는 이유는 변액보험 시장의 폭발적인 성장 때문이다. 변액보험은 보험인 동시에 간접투자상품이기 때문에 수익률에 민감하지만 고객이 낸 보험료중 사업비가 공제된 일부만이 펀드에 투입돼 운용되기 때문에 보험사가 공시하는 수익률과 실제 고객의 수익과는 차이가 있다.

이에 따라 앞으로 변액보험과 관련된 보험사와 계약자의 갈등 및 민원이 양산될 것으로 우려되고 있다.

반면 사업비를 나중에 공제하는 변액보험 상품의 경우 고객이 낸 보험료와 펀드에 투입되는 금액이 같기 때문에 사업비 선취 방식의 상품에서 비롯되는 문제는 발생하지 않는다. 또 보험사 입장에서도 펀드의 규모가 커져 자산운용이 안정되기 때문에 선취방식의 변액보험보다 후취 방식 상품의 수익률이 더 높을 것이라는 분석이다.

이호영 알리안츠생명 전무는 “시뮬레이션 결과 계약이 똑 같이 유지된다는 조건에서 보험료 후취방식 변액보험의 수익률이 10% 포인트 안팎 높았다”고 설명했다.

그러나 ‘사업비 후취’ 방식의 보험상품이 도입되더라도 전 업계로 확산되기는 힘들것이라는 분석이다. 보험사가 보험료에서 사업비를 나중에 공제하더라도 설계사에 대한 모집 수당등은 선지급 해야 하기 때문에 이 자금은 대주주 등이 부담해야 하기 때문이다. 중소 생보사의 한 관계자는 “대주주의 자금 동원력이 있는 일부 대형사나 외국사는 가능하겠지만 중소형사의 경우는 허용되더라도 상품개발이 쉽지 않다”고 전했다.

한편 금융당국은 수당 체계 개편과 계약자 보호 차원에서 이 제도 도입을 서두르고 있다. 이춘근 금융감독원 상품계리실장은 “빠른 속도로 성장하고 있는 변액보험 시장의 투명성은 물론 모집 수당 체계의 혁신적인 개선을 위해서 ‘사업비 후취’ 방식 상품 도입이 필요하다고 본다”며 “관련 규정을 전면적으로 바꿔야 하기 때문에 시간이 다소 걸릴겠지만 변액보험 등 일부 상품을 중심으로 빠른 시일내에 이 제도를 도입할 계획”이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>