|

소나 기계를 담보로 시중은행에서 대출을 받을 수 있는 동산담보대출이 지난 8월 금융소비자들의 큰 관심 속에 출범했다. 시장의 반응도 뜨겁다. 동산담보대출은 출범 이후 두 달여 만에 올 목표치인 2,000억원을 훌쩍 뛰어넘었다.

담보여력이 없어 시중은행의 문턱을 넘지 못했던 영세 중소기업이나 농축수산업 종사자들에게 원활한 자금 융통을 위한 물꼬를 터준 것은 분명하다.

하지만 일부 시중은행들이 리스크 회피를 위해 일부 안정적인 담보 위주로 동산담보대출을 취급하면서 시행 초기부터 제도가 절름발이로 운영되고 있다는 지적이 나오고 있다.

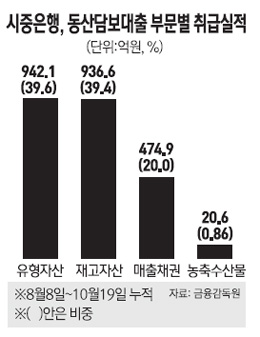

◇매출채권 위주 변칙 영업=동산담보대출의 종류는 유형자산과 재고자산ㆍ매출채권ㆍ농축수산물 등 네 가지 종류로 분류된다. 지난 두 달여간 시중은행들의 각 부문별 대출 취급액 비중은 대략 유형자산(39.6%)과 재고자산(39.4%), 매출채권(20.0%), 농축수산물(0.86%) 순이었다.

수치만 놓고 보면 당초 제도 도입 취지에 맞게 동산담보대출의 포트폴리오가 운영되고 있는 것으로 보인다. 하지만 일부 시중은행들은 비교적 안정적으로 채권보존이 가능한 동산담보를 위주로 얌체 영업을 하고 있어 눈총을 사고 있다.

A은행의 경우 8월 제도 도입 이후 10월19일까지 모두 422억6,000만원의 동산담보대출을 취급했다. 이중 매출채권(254억7,000만원) 비중이 전체의 60% 이상을 차지한다. 기계설비 등을 담보로 하는 유형자산(36억1,000만원)은 전체 대출 비중의 8.5%에 불과하다.

다른 시중은행과 지방의 2개 은행도 전체 동산담보물건 취급액 중 매출채권의 비중이 높다.

시중은행의 한 관계자는 "유형 및 재고자산의 경우 감정평가에 대략 일주일가량이 소요되기 때문에 영업점에서 신속한 대출이 가능한 매출채권 위주로 대출을 취급한 것으로 안다"고 밝혔다.

하지만 은행들의 매출채권 쏠림 현상의 이유는 따로 있다.

감가상각이 적용되는 기계 설비 등과 달리 매출채권은 채권 보존율이 높고 채권 회수기간도 120일 이내로 짧다. 또 매출채권은 유형 및 재고자산과 달리 대출 실행시 별도의 감정평가 비용이 소요되지 않아 은행 입장에서도 영업비를 절감할 수 있다.

금융계의 한 관계자는 "은행들이 리스크 회피를 위해서 매출 채권위주로 동산담보대출을 취급한다면 제도 도입 취지 자체가 퇴색할 수밖에 없다"고 지적했다.

◇정작 소ㆍ돼지는 외면하는 동산담보대출=소나 농작물 등 농축산물을 담보로 대출을 받을 수 있다는 점도 동산담보대출제도의 가장 큰 장점이지만 정작 시중은행에서는 소나 농작물 등이 찬밥 신세다. 농축수산물 등은 자연재해 및 전염병에 영향을 받아 담보가치가 하락할 위험이 상존해 리스크가 높다는 이유 때문이다.

제도 출범 당시부터 농축수산물은 특수성을 감안해 농ㆍ축ㆍ수협과 지방은행에서만 관련 담보대출을 취급하기로 했다. 하지만 6개 지방은행 가운데 광주은행이 유일하게 농축수산물을 담보로 2억2,000만원의 대출을 실행할 정도로 미미하다.

시중은행에서 비교적 활발하게 동산담보대출을 취급하고 있는 재고자산 중에서도 환가성이 높은 철이나 구리 등의 원자재 위주로 대출이 이뤄지고 있는 형편이다. 여타 재고자산의 경우 보관상의 문제나 분실 등의 위험이 높다는 이유로 시중은행이 취급을 꺼리고 있다.

사정이 이렇다 보니 당초 동산담보대출 도입을 반기던 중소기업계에서 실망의 목소리가 나오고 있다.

한 중소기업 대표는 "동산담보대출을 받으려고 해도 담보 가능 범위가 제한적이고 대출 실행시 업력이나 신용등급까지 따지고 있어 동산담보대출을 이용하기가 쉽지 않다"고 불만을 토로했다.

이에 대해 시중은행과 금융 당국은 대출 실행시 업체들의 업력 제한(창업 이후 3년 이후)을 폐지하는 등 제도 개선을 약속하고 있기는 하다. 하지만 제도 활성화까지는 상당 기간이 소요될 것으로 보인다. 금융계 관계자는 "은행이 리스크를 무리하게 떠안으면서 동산담보대출 취급 항목을 확대할 수는 없다"며 "일부 담보물건의 경우 분실 등의 위험을 줄이기 위해 RFID(무선인식) 시스템 구축 등 은행에서 설비 투자가 필요한 부분도 있다"고 밝혔다.