홈

경제·금융

경제·금융일반

호남석화 실적호전 기대 ‘쑥쑥’

입력2005.07.11 17:36:14

수정

2005.07.11 17:36:14

제품값 상승등 고유가수혜 “주가 더 오를것”<BR>신용전망 상향·외국인 지분율도 41% 돌파

호남석화 실적호전 기대 ‘쑥쑥’

제품값 상승등 고유가수혜 “주가 더 오를것”신용전망 상향·외국인 지분율도 41% 돌파

김광수 기자 bright@sed.co.kr

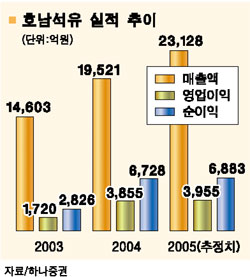

고유가 영향으로 석유화학제품 가격도 상승하고 있어서 호남석유화학의 실적이 호전될 것으로 분석됐다.

교보증권은 11일 “미국 셸과 엠이글로벌사가 8월 아시아계약공급가격을 7월보다 톤당 30달러씩 인상한 830달러, 860달러로 결정했다”며 “호남석유화학도 이에 맞춰 가격인상을 할 가능성이 높아 앞으로 실적에 긍정적으로 작용할 것으로 보인다”고 밝혔다.

김영진 교보증권 연구원은 특히 “국내 내수가격에 가장 큰 영향을 미치는 사우디아라비아 사빅사도 비슷한 수준으로 가격을 올릴 것으로 예상된다”고 말했다. 김 연구원은 “자회사인 롯데대산유화ㆍ케이피케미칼 등의 영업환경을 고려하면 현재 저평가된 주가의 추가상승 여력이 충분하다”며 “다만 중ㆍ장기적으로 석유화학 업황의 둔화를 감안하면 단기적인 접근이 유리하다”고 분석했다. 교보증권은 호남석유화학에 대한 투자의견 ‘매수’와 목표주가 5만3,800원을 유지했다.

하나증권은 “폴리에스테르의 생산기술이 향상돼 천연섬유 소재를 능가하는 폴리에스테르 제품이 생산되고 있어서 앞으로 섬유시장에서 폴리에스테르가 차지하는 비중이 지속적으로 증가할 것”으로 전망했다. 박정배 하나증권 연구원은 “현재 주가수준은 실적악화를 감안하더라도 과도하게 낮은 수준이고 하반기 석유화학 산업경기 회복과 함께 주가상승이 기대된다”며 목표주가 9만원을 유지했다.

이에 앞서 한국신용정보는 최근 호남석유화학의 회사채 등급전망을 안정적(Stable)에서 긍정적(Positive)로 상향 조정했다. 외국인들도 주식을 지속적으로 사들이면서 외국인 지분율이 41%를 넘어섰다.

입력시간 : 2005/07/11 17:36

- 김광수 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>