|

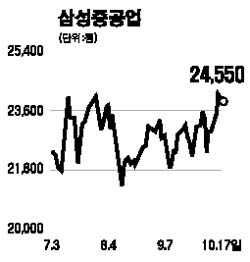

최근 북한의 핵실험과 관련된 어수선한 시장 분위기에서도 견조한 흐름을 보여주고 있는 대표적인 업종이 조선업종이다. 하지만 현대중공업과 현대미포조선이 5월의 고점을 넘어서 20%가 넘는 주가상승을 보여주고 있는데 반해 삼성중공업의 주가는 횡보하는 모습이다. 이러한 주가흐름의 원인은 과거 수주했던 저가수주 물량이 실적에 반영되는 시차에 그 원인이 있는데, 현대중공업의 경우 2ㆍ4분기부터, 그리고 삼성중공업의 경우 3ㆍ4분기 이후부터 2003년 저선가 수주물량의 매출인식 비중이 50% 이하로 하락하기 때문이다. 2ㆍ4분기에 295억원의 영업이익을 기록했던 삼성중공업은 3ㆍ4분기에는 100%이상 증가하는 600억원 정도의 영업이익이 예상되며, 4ㆍ4분기에는 800억원 정도의 이익 달성이 가능할 전망이다. 올해 전체 매출은 대략 6조3,000억원 안팎, 영업이익은 1,700억원 수준으로 흑자전환하면서 대폭적인 실적 호전이 가능할 것으로 보인다. 또 내년에는 2005년 이후 수주한 물량의 건조와 고부가가치의 해양플랜트 인도로 매출액이 전년대비 15% 가량 늘어난 7조원, 영업이익은 180% 늘어난 5,000억원 가량으로 전망되는 등 실적개선에 가속도가 붙을 것으로 보인다. 6개월 목표주가로 27,000원을 제시한다. /박주태 한화증권 명동지점장