3분기 매출액 9,000억·영업익 597억 그쳐

두산중공업이 시장 예상치에 못 미치는 실적을 내놨다.

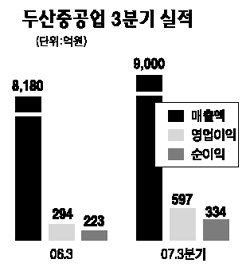

7일 두산중공업은 3ㆍ4분기 매출액과 순이익이 9,000억원과 334억원으로 지난해 동기보다 각각 10.02%, 50.0% 증가했다고 밝혔다. 영업이익도 597억원으로 전년 동기 대비 102.83% 늘었다. 하지만 영업이익의 경우 시장 예상치인 695억원에는 크게 못 미치는 수준이다.

전문가들은 이 같은 부진이 영업일수 감소 등 계절적 원인이 작용한 데 따른 것으로 분석하고 있다. 하석원 우리투자증권 연구원은 “외환 및 파생 관련 환손실도 3ㆍ4분기 320억원으로 지난 2ㆍ2분기 20억원보다 크게 늘어난 것도 이익을 크게 감소시킨 요인”이라고 말했다.

실제 두산인프라코어ㆍ두산건설ㆍ두산메카텍 등 우량 자회사에 대한 지분법 이익 증가에도 불구하고 3ㆍ4분기 법인세비용차감전 순이익은 450억원으로 지난해 동기 대비 4.8% 늘어나는 데 그쳤으며 전 분기와 비교하면 71.7%나 감소했다.

영업이익 부진이 반영돼 이날 두산중공업 주가는 3.72% 하락한 16만8,000원에 마감했다.

그러나 4ㆍ4분기는 발전 부문의 연간 원가결산 등 계절적 성수기 영향으로 실적개선이 예상되고 있다. 현대증권은 4ㆍ4분기 발전 부문의 수익이 전 분기 대비 3.5배가량 뛰어올라 전체 영업이익은 전 분기 대비 90% 이상 증가한 1,143억원에 이를 것으로 예측했다.

하 연구원은 “내년 발전 및 담수 부문에서 각각 5조원과 1조7,000억원 규모의 수주가 예상된다”며 “산업특성상 공정 마지막 단계에서 실적에 반영되는 점을 감안하면 내년 상반기에는 실적 개선폭이 클 것으로 예상된다”고 말했다.