|

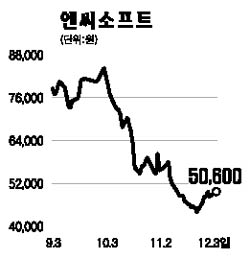

글로벌 온라인 게임 선두업체인 엔씨소프트는 현재 주가가 바닥 수준이어서 향후 주가 반등 가능성이 매우 높다는 점을 눈여겨보아야 한다. 현재 주가는 세계 최고 수준의 온라인게임 연구개발(R&D) 능력과 규모, 글로벌 온라인게임 개발 및 배급 네트워크 등 엔씨소프트가 보유하고 있는 무형의 가치를 전혀 인정하지 않았기 때문이다. 또 ‘아이온’의 국내 베타테스트 반응이 매우 양호하고 중국에 역대 최고 금액으로 수출된 점, ‘타뷸라라사’에 대한 평가가 지속적으로 호전되고 있다는 점 등을 고려할 때 향후 주가 반등 가능성은 매우 높아 보인다. 매년 1~2개의 대작 출시 시스템을 완성, 영업 레버리지(지렛대) 효과도 주목해야 한다. 최근 흥행을 기반으로 하는 온라인게임 수익모델의 불확실성이 지나치게 부각되면서 업종 전반의 밸류에이션 지표가 대폭 하향 조정되고 있다. 그러나 소프트웨어 산업의 특성상 흥행에 성공할 경우 영업 레버리지 효과가 어떠한 산업보다 뛰어나다는 점, 그리고 수익의 지속성도 여타 흥행산업보다 크다는 점 등은 간과되고 있다. 실제 엔씨소프트는 매년 1~2개의 MMOG 대작을 출시할 수 있는 시스템을 완비했으며, 따라서 향후 개발비 규모는 올 수준에서 크게 증가하지 않을 것이라고 밝혔다. ‘아이온’ 모멘텀 유효한 것도 주가상승의 동력이 될 것으로 보인다. 지난 11월2일 상용화 이후 아직까지 ‘타뷸라라사’ 판매 현황에 대한 업데이트는 되지 않고 있으나 현지 게임커뮤니티 사이트의 평가가 베타테스트 당시보다 크게 호의적으로 바뀌고 있고 일본 시장에서의 긍정적인 반응에 힘입어 일본 출시를 결정했다는 점 등을 미뤄볼 때 엔씨소프트의 실적 추정치는 충분히 달성 가능한 것으로 보인다. 이 같은 점을 감안해 엔씨소프트에 대한 투자의견 매수(Buy) 및 목표주가 96,000원을 유지한다.