|

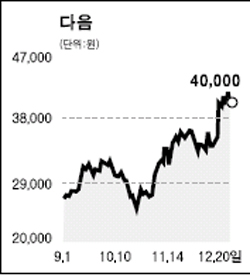

다음커뮤니케이션은 온라인광고와 전자상거래 시장환경 개선과 지식검색의 신지식프로젝트 호조와 문맥광고 등 다양한 광고기법에 힘입어 지속적인 실적 호조세를 보일 것으로 전망된다. 그 동안 주가상승에 있어서의 걸림돌이었던 자회사 리스크도 감소돼 2006년에는 영업뿐 만이 아니라 지분법 손실 감소로 순이익도 흑자 전환하는 턴어라운드 원년이 될 것으로 판단된다. 다음다이렉트자동차보험도 점유율 상승에 따라 내년 하반기부터 흑자전환 가능성이 높다. 또 미국 라이코스는 7월 홈페이지 개편과 8월 플래닛서비스 론칭 등으로 하반기에는 완만한 실적회복을 보이고 추가적인 비용지출은 올해로 마무리될 것으로 예상된다. 이와 관련해 라이코스 CEO는 외신과의 인터뷰를 통해 라이코스가 올 12월에 사상 처음으로 흑자 전환해 내년 내내 수익을 거둘 것이라고 밝혔다. JYP엔터테인먼트(음반기획), 다음온켓(오픈마켓), 오이뮤직(온라인음반판매), 나무커뮤니케이션(검색광고대행) 등 투자회사들도 온라인컨텐츠로써 다음의 기업가치에 플러스요인으로 작용하게 될 가능성이 높다. 여기에 다음은 대주주 지분(21%)이 적고 국내 2위의 인터넷업체라는 위상을 감안할 때 M&A 기대감이 주가의 상승모멘텀으로 작용할 가능성도 있다. 4ㆍ4분기 실적은 신지식검색과 카페검색으로 인한 검색 페이지뷰 점유율 상승으로 매출액은 580억원, 영업이익은 110억, 순이익은 흑자전환 할 것으로 예상된다. 지속적인 턴어라운드 전망 및 자회사 가치 상승에 따라 2006년 수정EPS(2,500원 예상) 대비 20배의 PER를 적용한 5만원 수준까지는 주가가 상승할 수 있을 것으로 본다. 이재호 현대증권 도곡지점장