|

미국 연방준비제도(Fedㆍ연준)의 양적완화 축소 가능성이 제기됐던 지난달 유럽 최대의 헤지펀드인 브레이번 하워드의 이머징 펀드는 단 2주만에 5.2%의 손실을 기록했다. 이머징 마켓에서 통화, 주식, 채권의 가격이 동시에 떨어졌기 때문이다. 이 펀드는 지난 2011년 6.3%의 손실을 기록한 뒤 지난해에는 14%의 높은 수익을 올린 바 있다.

지난주 벤 버냉키 연준 의장이 경기확장적 통화정책을 지속할 것이라고 명확하게 밝힘으로써 전 세계 금융시장이 일제히 상승세를 보였지만, 헤지펀드를 비롯한 전세계 투자자들 사이에서 이머징 마켓에 대한 불안감은 갈수록 깊어지고 있다.

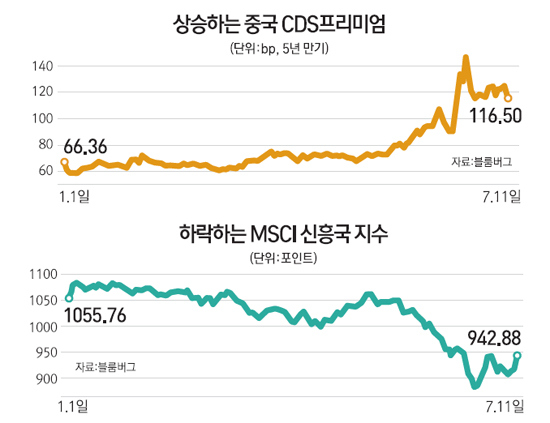

일부 헤지펀드들은 이머징 국가의 부도에 대비해 크레디트디폴트스와프(CDS)을 사들이고 있는 것으로 알려지고 있다. 헤지펀드들이 이머징 마켓 가운데서도 가장 우려하고 있는 시장은 중국이다.

월스트리트저널(WSJ)은 최근 영국 런던에 본부를 둔 노스터캐피탈은 중국의 국내총생산(GDP) 대비 부채비율이 금융위기 이전인 지난 2007년 미국과 1990년 일본, 그리고 1998년 한국의 수준을 넘어선 점에 주목하고 있다고 전했다. 노스터캐피탈은 자신들은 중국 기업, 가계, 지방정부의 부채만을 산정한 것으로 여기에 중앙정부가 발행한 국채까지 감안하면 중국의 부채수준은 더욱 높아진다고 지적했다.

노스터의 설립자인 페드로 데 노론하는 "중국은 과다한 신용을 통해 경제를 떠받치고 있는데, 문제는 자산의 수익성이 극히 낮다는 점과 그림자 금융에 과도하고 의존하고 있다는 점"이라며 "최근 일어났던 단기자금 경색은 탄광 속의 카나리아 같은 것"이라고 지적했다.

칼라일 계열로 45억달러의 자금을 운용하는 ESG는 최근 중국 국채에 대한 CDS를 매입했다. 이는 중국 경제의 '경착륙(hard landing)'을 염두에 둔 것으로 자신들의 전망이 맞을 경우 100% 수익을 올릴 수 있는 반면, 틀릴 경우 30~40%의 손실을 입게 된다. 이 헤지펀드의 설립자인 케빈 케니는 지난달 골드만삭스가 이탈리아 로마에서 주최한 컨퍼런스에서 중국 경제에 대한 비관적인 전망을 내놓기도 했다.

대다수 헤지펀드들은 중국뿐 아니라, 광범위한 이머징 국가들에서 수익률 저하가 불가피할 것으로 내다보고 있다. 뉴욕에 근거지를 둔 포럼 펀드 매니지먼트의 레이 베카모프 수석전략가는 "여전히 많은 투자자들이 이머징 국가들의 지속적인 성장을 기대하고 있지만, 지금은 (이머징 자산) 가격을 재점검해야 한다"며 "파국은 아니겠지만, 지난 1998년 때처럼 2~3년간 수익률 저하 현상이 지속될 것"이라고 전망했다.

베카모프는 가장 취약한 이머징 국가로 정정이 불안한 남아프리카 공화국과 에너지 수출에 과도하게 의존하고 있는 러시아를 꼽았다. 그리고, 중국 경제의 성장둔화에 영향을 크게 받을 것으로 예상되는 한국 역시 주시해야 한다고 지적했다.

포럼 펀드는 한국, 남아프리카공화국, 브라질, 터키, 오스트레일리아 등의 회사채를 대상으로 한 CDS를 사들였다.

투자자들의 이머징 마켓으로부터의 자산 철수 역시 계속되고 있다. 데이터 분석업체인 EPFR에 따르면 지난 6월 27일부터 이달 3일까지 일주일 동안 이머징 마켓의 채권펀드에서는 9억5,600만달러가 빠져나갔다.

베카모프는 투자자들의 자금인출이 가속화되면 각 정부들은 여기에 맞서 대응하고, 이는 더 많은 이탈을 불러오는 악순환을 초래할 수 있다고 경고했다.

이머징 국가에서의 수익률 저하는 전세계 투자자들에게 과거에 비해 한층 큰 영향을 미칠 것으로 예상된다. 국제통화기금(IMF)에 따르면 지난 1998년 세계경제에서 차지하는 이머징국가의 비중은 23%에 불과했지만, 지금은 41%로 늘어났기 때문이다.