1분기보다 42% 급증, 증시 전망 ‘훌쩍’<br>일부선 “어닝 쇼크따른 착시 현상” 지적<br>전문가 “내달 임단협 진행과정이 변수”

현대자동차가 올 2ㆍ4분기에 경상이익률이 사상 최고치에 달하는 등 증시 전망치를 뛰어넘는 실적을 거뒀다. 하지만 이는 지분법 평가이익 증가 등 영업 외적인 요인에 힘입은 것으로 현대차 본사의 경쟁력은 크게 개선되지 않은 것으로 나타났다.

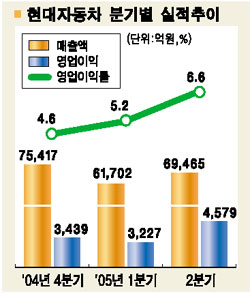

현대차는 28일 지난 2ㆍ4분기에 매출 6조9,465억원, 영업이익 4,579억원으로 1ㆍ4분기에 비해 각각 12.6%, 41.9% 늘었다고 밝혔다. 지분법 평가익이 크게 증가함에 따라 경상이익과 순이익도 각각 7,832억원, 6,132억원으로 18.0%, 20.3% 증가했다.

이는 증시 전문가들의 예상치를 다소 웃도는 수준으로 평가된다. 국내 증권사들의 전망치 평균은 매출 7조638억원, 영업이익 4,244억원, 경상이익 6,589억원 정도였다. 매출은 전망치를 다소 밑돌았지만 경상이익 등 수익성은 크게 개선됐다고 얘기다.

이에 따라 2ㆍ4분기 매출 총이익률과 영업이익률은 각각 20.1%와 6.6%로 1ㆍ4분기보다 각각 1.2%포인트, 0.6%포인트 높아졌다. 특히 경상이익률은 0.5%포인트 증가, 사상 최고치인 11.3%를 기록했다.

이 같은 실적 호조는 원ㆍ달러 환율 하락, 원자재 값 인상 등 각종 악재를 ▦그랜저 등 신차 출시로 인한 판매 증가 및 가격 인상 ▦해외공장의 지분법 평가이익 증가 ▦원가절감 등의 효과가 압도했기 때문으로 풀이된다. 이를 반영해 이날 주가도 0.3% 오른 6만7,200원으로 마감, 나흘 연속 상승세를 이어갔다.

서성문 한국투자증권 애널리스트는 “원ㆍ달러 및 원ㆍ유로 등 환율 악재에도 불구하고 전반적으로 선방한 모습”이라며 “특히 경상이익률이 사상 최고라는 게 주목할만하다”고 평가했다. 그는 이어 “지난 6월부터 증가세로 돌아선 내수 판매, 8월부터 미국 앨라배마 공장 모멘텀 본격화, 금융 계열사 및 해외공장의 실적 개선 등에 따라 올 하반기 실적도 개선 추세를 보일 것”이라며 “최근 한달간 주가가 20%나 올랐지만 여전히 투자 매력이 있다”고 말했다.

최대식 CJ증권 애널리스트도 “현대차의 경우 글로벌 기업화되면서 영업이익보다는 전세계 자회사들의 실적이 반영되는 경상이익이 더 중요하다”며 “분기 경상이익이 8,000억원에 이를 정도로 해외 사업이 본궤도에 오름에 따라 상당한 주가 모멘텀이 될 것”이라고 설명했다.

하지만 장미빛 전망만이 있는 게 아니다. 우선 이번 2ㆍ4분기 실적 호조는 지난 1ㆍ4분기 실적이 ‘어닝 쇼크(실적 충격)’에 버금갈만큼 저조한 데 따른 통계적 착시 성격도 있기 때문이다. 실제 올 2ㆍ4분기 실적은 지난해 같은 기간과 비교할 경우 경상이익과 순이익은 각각 9.3%와 24.0% 늘었지만 매출액과 영업이익은 3.3%와 35.7% 줄어든 것으로 나타났다.

내수 회복 지연과 고질병인 만성적인 노사 분규도 우려 요인이다. 서 애널리스트는 “노사 분규가 지난해 이상으로 과열되지 않는다면 부정적인 영향이 크지 않을 것”이라면서도 “올 8월 임단협 진행 과정이 주가의 최대 변수”라고 말했다.