|

|

|

전자 장비 및 기기 업체인 이녹스가 지난 2·4분기에 이어 3·4분기에도 사상 최대실적이 기대된다. 특히 갤럭시 노트 시리즈에 탑재되는 디지타이저(펜 인식용 FPCB) 소재 매출 급증이 하반기 실적 상승 배경으로 작용할 전망이다.

이녹스는 지난 2분기 최대실적을 기록하긴 했지만 연성인쇄회로기판(FPCB)에 대한 수요가 급감하면서 FPCB 소재 출하량이 줄어들어 실적이 시장기대치를 밑돌았다.

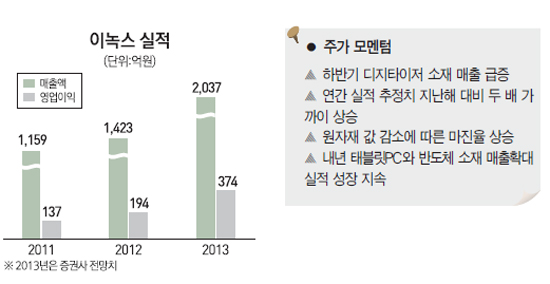

이녹스의 지난 2분기 매출액은 409억원, 영업이익 75억원을 기록하며 사상 최대치를 기록했다. 영업이익률도 18.3%로 최고 수준을 나타냈다. 하지만 시장의 기대치에 부합하진 못했던게 사실이다. 그럼에도 불구하고 수익성이 높은 반도체 소재와 커버레이(회로 절연을 위한 복합 필름), 본딩시트(다층 배선판제조를 위한 접착성 시트) 매출 증가로 영업이익률이 크게 개선되면서 사상 최대실적을 이끌었다.

이러한 실적 개선 행진은 하반기에도 꾸준히 이어질 전망이다. FN가이드에 따르면 이녹스의 3분기 시장 가이던스는 매출액 602억원, 영업이익 116억원으로 예상되고 있어 또 다시 분기 사상 최대 실적을 기록할 전망이다. 연간 실적 추정치도 매출액 2,037억원, 영업이익 374억원으로 전년보다 약 두 배 가까이 성장할 것으로 관측된다.

특히 하반기에는 디지타이저(펜 인식용 FPCB) 소재 매출이 급증하면서 하반기 실적을 주도할 것으로 보인다.

조우형 KDB대우증권 애널리스트는 "삼성의 갤럭시노트3 출시에 따라 이녹스의 디지타이저 소재 매출은 2분기 3억원에서 3분기 120억원으로 급증할 것"이라고 주장했다.

그는 "인터플렉스를 통해 삼성으로 납품하는 이녹스의 디지타이저 소재는 경쟁사 대비 가격 및 품질 경쟁력이 높아 최초 납품임에도 불구하고 갤럭시노트3 내 점유율이 80%를 상회하는 것으로 추정된다"고 말했다.

이어 "이녹스의 디지타이저 소재는 커버레이(Coverlay) 일체형에 이녹스가 생산하는 3-레이어 FCCL까지 탑재되기 때문에 신제품 매출 확대가 기존 제품의 추가적인 매출 확대로 연결될수 있다"며 "일반적으로 신규 제품은 규모의 경제를 달성하기 전까지 기존 사업의 수익성을 훼손시키는 경우가 많지만 디지타이저 소재의 경우기존 제품 물량이 동시에 늘어나기 때문에 매출 발생 초기부터 수익성이 방어가 가능할 것"이라고 분석했다.

김상표 HMC투자증권 연구원도 "이녹스는 디지타이저를 탑재한 신규 플래그십 스마트폰 출시 영향으로 디지타이저 압소버 필름 매출이 폭발적으로 증가하면서 3분기 매출이 지난해 같은 기간보다 50.6% 늘어날 것"이라고 주장했다.

그는 "태블릿PC시장의 점유율을 확대하기 위해 주요 고객사가 10인치 이상 신규모델을 다수 출시할 것으로 예상된다"며 "이녹스는 내년에도 태블릿PC와 반도체 소재 매출확대로 실적 성장이 지속될 것"이라고 설명했다.

또 "기존 FPCB 소재의 생산 효율이 꾸준히 개선되고 재료비 부담이 상대적으로 적은 반도체 소재와 신제품 매출이 증가하면서 제조원가 중 원재료비가 차지하는 비중이 지속적으로 감소하고 있어 마진율 개선도 더욱 높아질 것"이라고 덧붙였다.

이처럼 이녹스의 실적이 사상최대치 경신할 것으로 전망되고 있는 가운데 투자자들 또한 이녹스에 대한 관심이 높다. 이는 지난 8월에 있었던 유무상증자에서도 나타나고 있다. 실권주 일반공모 유상증자 청약 1만5,681주 모집에 2,258만7,640주가 청약을 해 청약 경쟁률 1440.45대1를 기록한 것. 또 이녹스는 8월 30일 배정기준일로 205만1,373주 무상증자도 실시했다.

손세훈 우리투자증권 연구원은 "지난 9월 24일자로 무상증자 물량이 상장되면서 유무상 증자가 마무리됐다"며 "무상증자분 추가상장에 따른 주가 하락은 오히려 좋은 매수 기회로 활용할 수 있다"고 설명했다.

2계층연성회로기판 적용기기 확대로 지속 성장 손세훈 우리투자증권 연구위원 |