설계사 '1사 전속制' 없애고 보험심사권 개발원 이관도<br>보험제도 개편방안 제시

보험개발원이 보험사들의 업무영역과 설계사의 1사 전속주의를 폐지하는 방안을 제시했다. 아울러 보험개발원은 스스로 보험상품 심사권한을 갖고 전체 보험 가입자에 관한 정보를 활용할 수 있도록 하는 방안을 제시했다.

보험개발원은 29일 재정경제부의 용역을 받아 이 같은 내용을 골자로 하는 보험제도 개선안을 마련, 앞으로 열릴 공청회에 제출할 예정이다.

이 방안에는 현재 생명보험, 손해보험, 제3보험(상해ㆍ질병ㆍ간병보험)으로 구분돼 있는 보험사들의 업무영역을 3년간의 유예기간을 거쳐 폐지하는 내용이 담겨 있다. 이 방안이 채택되면 앞으로 일반 생명보험(사망 보상 보험), 일반 손해보험(화재ㆍ해상보험), 변액ㆍ연금보험, 자동차보험, 보증보험, 재보험, 건강보험 등 7개 보험 종목으로 나눠 보험사들이 종목별로 인가를 받아 영업을 할 수 있게 된다.

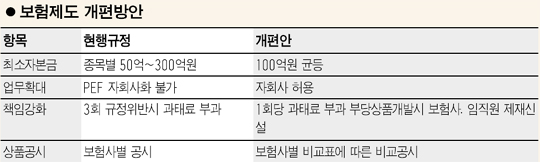

이럴 경우 손해보험사들은 현재 생명보험사들의 고유영역인 변액보험을 팔 수 있고 생보사들은 손보사들만 팔고 있는 자동차보험을 취급할 수 있게 된다. 보험 종목별 최소 자본금 기준도 현행 50억~300억원에서 100억원으로 변경된다.

설계사가 1개 보험사에만 소속돼 영업할 수 있는 현행 1사 전속주의를 없애고 손ㆍ생보사 구분 없이 여러 보험사의 상품을 판매할 수 있도록 하는 방안도 들어 있다. 이와 함께 금융감독원이 갖고 있는 보험상품의 보험료 심사 권한을 보험개발원 또는 독립계리사에게 넘기고 보험개발원이 보험료 산출의 기준자료인 순보험료율을 산출하고 보험금 이중 지급을 막을 수 있도록 보험가입자 정보를 활용할 수 있도록 하는 방안도 있다.

보험업계의 한 관계자는 “보험개발원이 업계의견을 수렴하지 않고 자신들의 기능을 강화하는 방안을 마련했다”며 “상품 심사권한을 보험개발원이 갖는 것은 자율화 취지에도 어긋난다”고 말했다. 보험개발원은 이외에도 순보험료율 산출 등을 위해 보험가입자의 정보는 예외적으로 고객 동의 없이 모아 활용하는 방안도 넣었다.

신용정보법상 신용정보집중기관도 아닌 보험개발원이 가입자 정보를 활용하는 것은 개인정보 보호를 위해서도 바람직하지 않다는 게 보험업계의 지적이다. 재정경제부의 한 관계자는 “보험개발원 용역 결과와 공청회 내용을 토대로 보험업법 개정방안을 마련할 것”이라고 말했다.

한편 보험개발원은 보험업법 개정방안에 대해 보험사들의 반발이 커지자 30일 개최할 예정이던 공청회를 연기하기로 했다.