SKT·KTF·LGT 3사 일제히 52주 신고가<br>"저평가·배당·하반기 실적개선 등 상승여력"

이동통신주 주가가 최근 한달간 20~30%나 급등, 추가 상승여부에 관심이 쏠리고 있다.

전문가들의 의견은 긍정적이다. 이통주가 환율ㆍ유가 등 대외 악재의 충격을 받지 않는 방어주로 주목 받고 있는 데다 ▦하반기 실적 개선 ▦장기 소외로 저평가 상태 ▦배당 매력 등의 재료가 있어 상승세를 이어갈 수 있다는 분석이다. 하지만 일부에서는 LG텔레콤을 중심으로 주가가 이미 적정 수준에 올랐다는 의견도 나오고 있다.

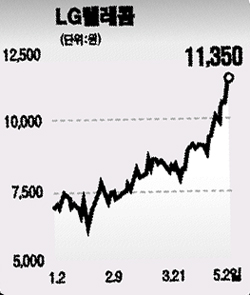

2일 증시에서 SK텔레콤ㆍKTFㆍLG텔레콤 등 이동통신 3사는 일제히 52주 신고가를 경신했다. SK텔레콤이 미국에서 통신 서비스를 개시했다는 소식에 전날보다 4.51% 급등한 23만1,500원으로 마감했다. 특히 LG텔레콤은 11.35% 오르며 시가총액이 3조원을 넘어섰고, KTF도 1.44% 올랐다.

이 같은 주가 상승세는 SK텔레콤과 LG텔레콤의 경우 기관 투자가가, KTF는 외국인 투자가가 주도하고 있다. 기관은 SK텔레콤과 LG텔레콤 주식을 지난달 한달간 각각 88만주, 248만주 순매수했다. 반면 KTF의 경우 기관은 194만주를 순매도한 반면 외국인은 232만주를 순매수, 주가 상승을 이끌었다.

전문가들은 추가 상승 여력에 대해 SK텔레콤, KTF 등 선발주자에 더 많은 점수를 주고 있다. 미래에셋증권은 “통신서비스의 성장은 콘텐츠 확보와 차별화가 관건”이라며 “자금력을 갖춘 SK텔레콤과 KT가 시장 주도권을 회복하는 국면으로 진행될 것”이라고 말했다.

동부ㆍ대신증권 등도 SK텔레콤에 대해 “신규 서비스 매출의 안정적인 성장세, 실질적인 배당성향 확대 등이 전망된다”며 “자사주 매입 등 수급 여건도 긍정적이어서 하반기에도 주가 강세가 이어질 것”이라며 목표주가로 각각 25만원, 26만5,000원을 제시했다.

KTF도 올 1ㆍ4분기 실적 부진에도 올 2ㆍ4분기부터 보조금 지급이 줄면서 수익성 개선을 이룰 수 있을 것으로 전망되고 있다. KTF는 이날 올 1ㆍ4분기 영업이익이 1,708억원을 기록, 전분기보다 20.3%, 지난해 동기보다 10.1% 줄었다고 밝혔다. 반면 당기순이익은 1,253억원, 매출액 1조5,634억원으로 전분기보다 각각 4.3%, 0.8% 증가했다.

진창환 CJ투자증권 애널리스트는 “이통 3사 중 영업이익이 감소한 회사는 KTF가 유일하다”면서도 “KT의 지분매입 등 수급 전망이 밝은 게 주가상승을 이끌고 있다”고 말했다.

반면 LG텔레콤에 대해서는 ‘매수’ 의견이 대다수이지만 ‘중립’ 의견도 다른 회사보다 많은 편이다. 하나증권은 이날 LG텔레콤에 “실적 호조가 지속되고 있고 번호이동성제도를 통해 가입자도 꾸준히 늘고 있다”며 “SK텔레콤의 주파수 재분배 가능성 등도 주가의 긍정적인 요인”이라며 목표주가 1만3,000원을 제시했다.

하지만 골드만삭스ㆍ굿모닝신한ㆍ우리투자ㆍ미래에셋증권 등은 장기성장 전략이 불확실하고 추가적인 실적모멘텀이 뚜렷하지 않다며 ‘중립’ 의견을 내놓았다.