D램 부문 등 올해도 실적호조 지속<br>증권사들, 목표주가 4만원대로 상향

"하이닉스 투자 여전히 매력적"

D램 부문 등 올해도 실적호조 지속증권사들, 목표주가 4만원대로 상향

온종훈기자 jhohn@sed.co.kr

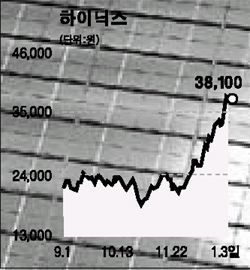

하이닉스가 최근 한달 동안 50%이상의 가파른 상승세를 보였지만 여전히 투자매력이 큰 것으로 평가됐다.

현대증권은 3일 하이닉스반도체의 경쟁력을 감안해 ‘매수’ 투자의견을 유지하면서 목표주가를 4만원~4만3,000원으로 상향조정했다.

현대증권은 “하이닉스 주가가 최근 급등했고, 지난해 4분기 실적 추정에 변화가 없다는 점을 고려할 때 쉬어갈 때라는 주장도 있지만 올 1분기 D램가격 하락폭이 크지 않고 삼성전자 반도체 부문과 비교해 봐도 추가상승 여력이 있다”고 평가했다.

한화증권도 하이닉스가 메모리 업계 재편의 최대 수혜주가 될 것이라며 목표가를 종전 3만4,000원에서 4만7,000원으로 38% 올리고 ‘매수’ 투자의견을 유지했다.

한화측은 “지난해가 기업 정상화를 토대로 한 재평가 과정이었다면 올해는 중국공장 가동을 통해 중장기 성장 발판을 구축하는 한 해가 될 것”이라고 전망했다.

안성호 한화증권 애널리스트는 “2006년 매출은 전년대비 35% 증가한 7조2,300억원, 영업이익은 46% 증가한 2조원에 달하는 등 실적 호조세를 이어갈 것”이라고 예상했다.

외국계인 씨티글로벌마켓증권도 “하이닉스가 새로운 궤도에 진입했다”며 매수의견과 목표가 4만5,000원으로 분석을 개시했다. 씨티측은 “하이닉스가 낸드플래시 부문의 강한 입지는 물론, D램 가격 안정으로 기술과 비용 면에서 선도하고 있다”며 “이익변동성 감소와 투하자본수익률(ROIC)을 주목하라”고 밝혔다.

정창원 대우증권 애널리스트도 “현재의 주가수준으로 하이닉스가 삼성전자 등 경쟁업체들에 비해 디스카운트 요인은 해소됐지만 업황 전체가 호조를 보이고 있는데다 하이닉스 자체의 실적모멘텀도 두드러져 추가적인 주가 상승이 예상된다”고 밝혔다.

입력시간 : 2006/01/03 16:03