한달새 20% 올라 20만원 벽 돌파하자 미래에셋 "26만원" <br>SK도 곧 올릴듯…우리투자·NH證선 "실적 확인후 결정"

‘코스닥 대장주’인 NHN의 가파른 주가 상승세에 대해 애널리스트들 사이에 목표주가 상향여부를 놓고 긍정론과 신중론이 엇갈리고 있다.

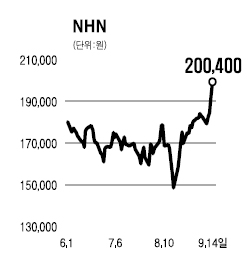

NHN은 14일 전날에 비해 4.38%(8,400원)나 급등한 20만400원으로 장을 마감했다. NHN은 이날 심리적 저항선으로 여겨졌던 20만원대 벽까지 뛰어넘으며 한 달새 20% 가량 급증했다. NHN은 최근 회사측이 올해 매출 전망치를 8,700억원에서 8,900억원으로 올리면서 주가가 한껏 상승 탄력을 받고 있다.

이처럼 NHN이 거침없는 상승세를 보이자 일부 증권사는 재빨리 목표 주가를 올리거나 상향검토 작업에 들어갔다. 주요 증권사의 경우 불과 2~3개월전에 목표주가를 올린데 이어 급상승하는 주가에 떠밀리다시피 또다시 상향해야 하는 처지에 놓인 셈이다.

미래에셋증권이 NHN의 상승세에 가장 먼저 손을 들어줬다. 정우철 미래에셋증권 연구원은 이날 “국내 검색광고 시장의 높은 시장점유율이 유지될 것이고 해외 온라인게임 시장에서도 수혜가 예상된다”며 목표주가를 기존 23만원에서 26만원으로 올렸다.

이미 목표주가(20만5,000원)에 거의 다다른 SK증권도 조만간 상향할 움직임이다. 황성진 SK증권 연구원은 “3ㆍ4분기 실적도 상당히 양호할 것으로 예상되고 연말께 일본 검색시장등 해외시장 모멘텀이 있다”며 “이달말께 20만원 중반대로 목표가를 높여야할 상황”이라고 말했다. 박한우 푸르덴셜증권 연구원도 “회사측이 실적 가이던스를 상향한 만큼 목표주가도 따라 가야 할 것”이라며 상향 조정을 암시했다.

그러나 NHN의 경우 올해 실적 호전이 이미 기존 목표주가에 반영돼 있는 만큼 해외사업의 가시적 성과에 따라 목표주가가 설정돼야 한다는 신중론도 많다.

이왕상 우리투자증권 연구원은 “NHN의 최근 주가 상승이 빠르지만 아직 목표주가 상향 계획은 없다”며 “주가 상향조정을 위해서는 국내 실적호전은 기본이고 시총 10조원대에 걸맞는 해외성과 등 부가적인 밸류에이션이 등장해야 할 것”이라고 분석했다. NHN의 시가총액은 이날 급등으로 9조5,888억원에 달하며 10조원을 눈앞에 두고 있다. 최찬석 서울증권 연구원도 “3ㆍ4분기 실적을 확인한 후에 목표주가를 변동할 방침”이라고 말했다.

임진욱 NH증권 연구원도 “목표주가는 증시 주변사항이나 장기비전등을 감안해 결정해야 한다”며 “현재 3ㆍ4분기 실적과 해외 시장을 포함해 여러가지 변수를 검토중”이라고 설명했다. 한편 이날 한국투자증권과 삼성증권, 메리츠증권 등도 NHN과 관련된 보고서를 통해 “실적향상은 예상된 것”이라는 분석아래 목표주가는 기존 전망치를 유지했다.