실적·성장모멘텀 갖춰 약진 기대<br>4분기 매출 30%이상 증가<br>HD급 셋톱박스 비중 늘어<br>수익성도 크게 좋아질듯

휴맥스는 실적과 성장 모멘텀을 두루 갖춰 추가적인 주가 상승 가능성이 높다는 분석을 받고 있다. 신규 거래선을 통해 성장 동력을 확보한데다 잠재력이 높은 국내 셋톱박스 시장을 주도할 수 있을 것으로 보여 올 상반기의 부진을 털어내고 하반기 약진이 예상된다.

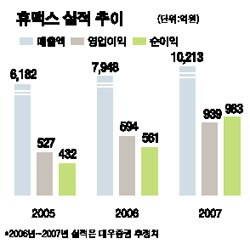

대신증권에 따르면 3ㆍ4분기 휴맥스의 매출액은 전분기보다 44.1% 증가한 2,040억원에 달하고 영업이익은 전분기보다 47.4% 늘어난 156억원에 이를 전망이다. 매출액이 증가하며 고정비 비중이 줄어들었고 저가 제품 비중 역시 축소되면서 영업이익률도 7.7%까지 개선될 것으로 추정된다.

이처럼 매출액과 수익성이 회복되는 것은 미국 지역 등 수출 시장에서의 수요 증가 때문이다. 전문가들은 미국 지역 수출액이 올 2분기의 부진에서 벗어나 다시 2,000억원대로 회복될 것으로 예상했다. 특히 디렉TV로의 매출이 2분기 대비 2배 이상 증가해 3분기 매출액 증가에 기여할 것으로 전망했다.

또 수익성 높은 HD급 셋톱박스 제품과 개인영상녹화기(PVR) 제품의 매출 비중이 지속적으로 증가하고 있고, 케이블 셋톱박스의 일본 수출도 증가하고 있어 수익성 회복 가능성이 농후하다.

김강오 대신증권 연구원은 “주요 매출 지역인 유럽과 일본 등에서 HD급 셋톱박스의 수요가 지속적으로 증가하고 있다”며 “전 세계적으로 방송의 디지털화가 진행되고 있어 휴맥스 매출에 긍정적인 영향을 줄 것”이라고 말했다.

이밖에 신규 거래선으로 인한 매출액 증가도 기대된다. 독일 지역의 신규 고객인 유니티 미디어(Unity Media)의 물량 역시 빠르게 증가하고 있어 유럽 지역의 매출을 소폭 개선시킬 것으로 예상된다. 유니티 미디어는 독일 지역 케이블 사업자로 2006년부터 2009년까지 분데스리가 방송권을 확보함에 따라 신규 가입자가 빠르게 증가하고 있는 추세다.

여기에 4분기부터 셋톱박스, 디지털TV, 디지털오디오방송(DAB) 단말기 등 전 사업 분야 매출이 고루 증가해 실적이 뚜렷하게 개선될 전망이다.

대우증권은 4분기 휴맥스의 매출액이 3분기 대비 31.9% 증가할 것으로 내다봤다. 김운호 대우증권 연구원은 “4분기는 크리스마스 시즌을 맞아 연중 가장 높은 매출 실적이 기대되는 시점”이라며 “셋톱박스, DAB, 디지털TV 등 모든 부분에서 실적이 개선될 것”이라고 밝혔다.

특히 디지털TV와 위성 DAB의 매출이 4분기 이후 안정적인 증가세를 기록할 전망이다. 휴맥스의 신규 사업인 이들 분야는 3분기 매출과 영업이익에는 크게 기여하지 못했지만, 4분기 총매출 비중이 3분기보다 7%포인트 가량 늘어난 26%대에 달할 전망이다.

이 가운데 국내 시장의 팽창 가능성도 성장 모멘텀으로 작용하고 있다. 국내 디지털 셋톱박스 시장은 케이블TV의 디지털 전환을 통해서도 매출이 늘어날 수 있을 것으로 예상되고, IPTV의 활성화를 통해서도 역시 신장이 가능한 ‘더블 수혜주’로 꼽힌다.

김운호 대우증권 연구원은 “케이블TV의 디지털 전환만 고려해도 셋톱박스 시장 규모가 2010년까지 3조5000억원에 이를 전망”이라며 “휴맥스는 이 중 30%를 차지할 수 있다”고 내다봤다.

한편 세계 셋톱박스 시장도 2010년까지 연평균 14.6%의 성장이 예상된다. 화질 역시 현재 SD급에서 HD급으로 전환, 제품 단가를 유지시켜줌으로써 업체의 수익성에도 긍정적인 영향을 미칠 것으로 보인다.

● 애널리스트가 본 이회사-휴맥스(028080)

김장원 <하나증권 애널리스트>

휴맥스의 매출이 셋톱박스 위주에서 디지털TV와 DAB용 수신기 등으로 다양해졌다. 디지털TV와 디지털오디오방송(DAB)용 수신기는 2005년 하반기부터 매출이 본격화해 올 상반기에는 매출비중이 24%에 이르고 있다. 3ㆍ4분기 들어 매출 증가세가 약간 주춤한 것으로 추정되지만 4ㆍ4분기를 거쳐 내년에는 더욱 확대될 것으로 전망된다.

동사의 셋톱박스 매출에서 방송사업자 직접 공급 비중이 80~90%에 이르고 있다. 주요 공급처는 미국 디렉TV와 일본 스카이퍼펙TV, 일본 J-COM 등이다.

셋톱박스의 업황은 중장기적으로 호조가 지속될 전망이다. 세계 셋톱박스시장은 2006년 4,800만대에서 2009년에는 6,800만대를 넘어설 전망이며 2010년까지 연평균 14.6% 성장이 예상된다. 그동안 성장을 주도했던 위성방송용 셋톱박스는 6.2% 성장에 그칠 전망이나 케이블과 IPTV용 셋톱박스는 각각 12.7%, 62.9%의 성장이 가능할 것으로 보인다. 현재 세계 셋톱박스시장의 제품별 비중은 위성용 56.3%, 케이블용 34.5%, IPTV용 9.2%이지만 2010년에는 IPTV가 24.7%로 확대되는 반면 위성과 케이블은 줄어들 전망이다.

이러한 IPTV의 등장은 셋톱박스 시장에 긍정적인 영향을 미칠 것으로 판단된다. IPTV는 기존 초고속인터넷망을 통해 디지털영상을 서비스하는 통신과 방송이 융합된 서비스로 초고속인터넷사업자들이 많은 관심을 보이고 있다. IPTV의 등장은 기존 유료방송의 대표주자인 케이블TV의 디지털 전환을 앞당기게 됨으로써 셋톱박스의 신규 및 교체 수요가 발생될 것으로 전망된다.

방송의 디지털화는 또한 디스플레이의 수요 증가를 가져올 것으로 예상된다. 2005년 세계 디지털 TV시장은 3,000만대로 추정되며, 2010년에는 1억대를 넘어설 것으로 보인다. 대부분의 국가들이 2010년을 전후로 디지털 방송을 본격화할 계획이기 때문이다. 2005년 동사의 디지털TV 매출은 680억원이었으며, 금년 상반기에는 450억원을 기록했고, 하반기에는 월 매출이 150억원에 이른 것으로 추정된다.

동사는 금년 상반기까지 포터블용 DAB 수신기를 미국 시리우스사에 공급해 왔으나 4ㆍ4분기부터는 차량용으로 전환해 공급할 예정이다. 미국 DAB시장은 꾸준한 성장이 지속되는 가운데 XM과 시리우스사가 양분하고 있다.

동사는 디지털시대의 최대 수혜주중 하나다. 기존 방송시스템의 디지털 전환과 IPTV라는 새로운 방송매체 등장으로 셋톱박스 수요가 늘어날 것으로 전망되며 신규 사업인 디지털TV와 DAB도 매출 성장도 지속될 것으로 판단되기 때문이다. 중장기적으로 업황 호조가 이어진다는 점에서 동사에 대한 '매수' 투자의견과 목표주가 3만2,000원을 유지한다.