한은 통화긴축 정책에 서브프라임 여파 겹쳐<br>수급 꼬이며 고공행진…대출이자부담 '눈덩이'

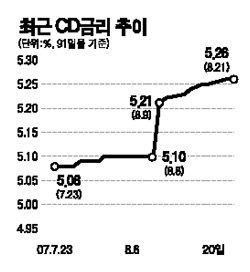

주택담보대출의 기준금리로 사용되는 양도성예금증서(CD) 금리가 오름세를 타고 있다.

더구나 CD 금리 상승세가 당분간 지속될 것으로 보여 가계의 주택담보대출 이자 부담도 눈덩이처럼 불어날 것으로 보인다. 이는 한국은행의 통화 긴축 조치에다 미국 서브프라임 모기지(비우량 주택담보대출) 부실 여파로 안전자산 선호 현상이 커졌기 때문이다.

투자 수요가 상대적으로 안전한 국채로 몰리면서 은행채를 사려는 세력이 줄어들자 은행들이 CD 발행을 통해 자금을 조달하고 있다. 반면 매수 여력은 한계에 이른 실정이다. 공급은 넘치는데 매수는 제한되다 보니 CD 금리가 오르고 있는 것이다.

21일 91일물 CD 금리는 전날과 같은 5.26%로 마감하며 잠시 숨고르기에 들어갔다. 하지만 CD 금리는 콜금리 목표치가 인상된 지난 9일 0.11%포인트 오르는 등 7월 초의 5.0% 수준에서 보름 만에 0.26%포인트나 상승했다.

이 같은 CD 금리 인상은 우선 7ㆍ8월 정책 콜금리 인상 때문이다. 초단기 금리인 콜금리 목표치가 인상되면 단기 금리인 CD 금리도 이를 반영해 오르게 된다. 더구나 최근에는 수급상 이유마저 가세했다.

은행들은 증권사가 판매하는 종합자산관리계정(CMA), 주식형 펀드 등으로 은행 예금이 이탈하자 CD나 은행채 발행으로 자금을 조달해왔다. 한은에 따르면 올해 7월 말까지 은행의 실세 요구불 예금과 저축성 예금은 전년 말 대비 14조1,928억원 감소했다. 은행에 맡겨뒀던 돈이 다른 자산 투자로 이동한 것이다.

반면 은행권의 공격적인 영업으로 대출 수요는 늘고 있다. 은행 대출은 중소기업 대출을 중심으로 큰 폭 늘면서 1~7월 무려 50조3,582억원이나 증가했다. 대출은 느는데 예금은 이탈하다 보니 은행들이 CD 발행에 나설 수밖에 없게 된 것이다.

하지만 은행권의 CD와 은행채 발행은 포화상태에 이른 상황이다. 은행들의 올해 CD와 은행채 발행금액은 전년 말보다 각각 16조2,000억원, 17조4,000억원 증가했다. 이 와중에 전세계적인 신용경색 충격이 오면서 사정은 더 악화됐다. 신용경색 이슈가 부각되자 투신사ㆍ연기금 등 은행채에 투자했던 기관들이 국채 위주로 채권 투자 방향을 바꾼 것이다.

은행채는 찬밥 신세로 전락하면서 CD 발행은 더 늘었다. 20일에만 농협이 2,400억원, 수협이 1,900억원, 국민은행이 600억원을 CD로 조달했다. 이처럼 앞으로도 CD 발행이 늘어날 것으로 전망되면서 추가적인 금리 인상이 불가피한 실정이다.

시중은행의 한 관계자는 “주 매수처였던 은행들도 CD 매수에 적극적이지 않고 머니마켓펀드(MMF) 등의 매수 여력도 한계에 이르렀다”며 “1차적으로는 CD 금리가 5.30%까지 오를 것으로 보인다”고 말했다. 더구나 은행채 발행이 막히면서 은행들이 6개월 이상의 장기물 CD 발행에 나설 경우 단기물 금리의 추가 상승 가능성도 있다는 게 대체적인 분석이다.