|

|

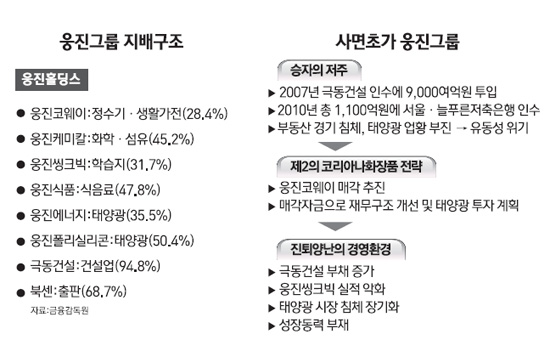

‘캐시카우’이자 오른팔인 웅진코웨이는 시장에 내놨다. 왼팔인 웅진씽크빅은 돈벌이가 형편없다. 적자투성이 극동건설은 빚만 늘어 웅진그룹을 백척간두에 세우고 있다. 신사업으로 꼽고 있는 태양광 사업은 이미 실패로 판명났다.

갈 길 잃은 웅진그룹에 먹구름을 넘어 태풍이 몰아치고 있다. 웅진그룹은 잘못된 기업인수와 계열사의 수익성 악화, 태양광 투자 실패로 사면초가에 빠진 상태다. 그룹 출범 이후 최악의 국면을 맞고 있다고 해도 과언이 아니다.

29일 웅진그룹에 따르면 그룹의 모태라 할 수 있는 웅진씽크빅은 지난 1ㆍ4분기 영업이익이 42% 급감한 57억원에 그쳤다. 이 회사는 지난해 영업이익도 전년대비 51.3% 감소한 326억원으로 반토막이 났다. 최근 웅진씽크빅과 웅진패스원 합병을 발표했지만 증권가에서는 수익성에 물음표를 던진 상태다.

‘승자의 저주’로 드러난 극동건설은 지난 1분기에 매출액 1,100억원으로 전년 동기보다 18.8% 늘어났지만 52억원의 영업손실을 기록했다. 극동건설의 지난해 영업손실은 연간 2,162억원. 부채비율은 2010년 173%에서 지난해 304%로 2배 가까이 늘어났고 올해 1분기에는 338%까지 확대됐다. 빚이 눈덩이처럼 불고 있는 것.

궁지에 몰린 웅진그룹은 금융권의 재무개선약정 요구를 피하기 위해 ‘울며 겨자먹기’로 웅진코웨이 지분 30.9%를 매물로 내놨다. 웅진코웨이가 팔리면 당장 급한 불은 끄겠지만 이만한 ‘캐시카우’는 더 이상 웅진그룹이 보유하기 힘들 전망이다. 당장 재계 순위 30위권 밖으로 밀려날 가능성이 크다. 웅진그룹 쇠락이 시작된 것이다.

웅진코웨이는 국내 정수기, 비데 시장 1위로 지난해 매출 1조7,000억원을 기록했다. 그룹 전체 매출의 28%를 차지한다. 이처럼 상징성이 큰 회사를 매각하는 것은 주력 사업 재편이라는 측면도 있지만, 계열사들의 경영 리스크가 심각한 수준이어서 고육지책이라는 게 전문가들의 분석이다. 이동섭 SK증권 기업분석팀장은 “코웨이는 성장성이 크지는 않지만 안정적인 수익을 올려줬다”면서 “안전자산을 팔아 위험자산으로 대체하니 지금으로서는 불안해 보이는 것이 사실이다”고 분석했다.

현재 롯데쇼핑ㆍGS리테일ㆍSK네트웍스ㆍMBK파트너스ㆍ중국 가전업체 등이 적격예비후보(숏리스트)로 선정됐으며 매각가격은 경영권 프리미엄을 더해 당초 예상보다 높은 1조5,000억~1조6,000억원이 거론되고 있다. 하지만 매각 자금 중 웅진그룹이 당초 밝힌 대로 태양광 사업에 투입될 여력은 크지 않아 보인다.

웅진홀딩스에 올해 돌아오는 단기차입금이 4,000억원에 이르고, 웅진코웨이가 보유한 웅진케미칼 지분을 매입하기 위해 3,000억원 가량이 드는 등 1조원의 돈이 이미 용처가 정해져 있다. 특히 ‘돈먹는 하마’인 극동건설에 추가 자금이 얼마나 더 들어갈지 알 수 없는 형국이다. 지난해말 기준 웅진홀딩스의 부채비율은 250%이며, 순차입금은 8,700억원에 달한다.

설상가상으로 태양광산업의 공급과잉으로 국내 업체들이 투자를 올스톱하는 분위기여서 웅진그룹의 미래 성장동력 전략은 원점에서 다시 짜야 하는 상황이다. 태양광 산업은 세계 2위 폴리실리콘 제조업체인 OCI가 최근 공장 투자를 무기한 중단할 정도로 침체됐다. 유럽의 재정위기와 미국 경기 둔화, 각국 정부의 태양광 보조금 축소 등 악재가 이어진 탓에 태양광 업체들이 생존 위기에 내몰리고 있다. 태양광 시황 악화는 내년까지 지속될 것이라는 전망이다.

이미 태양광 잉곳ㆍ웨이퍼를 만드는 웅진에너지는 올 1분기에 197억원의 영업손실을 내며 적자 전환했다. 웅진그룹이 태양광 경쟁력을 갖추기 위해서는 ‘규모의 경제’ 달성을 위한 최소 2조~3조원의 추가 투자가 반드시 필요하지만 웅진그룹 금고는 이미 바닥이 났다. 웅진코웨이 매각 후 자금조달여건은 더 나빠질 수 밖에 없고, 사업 포트폴리오도 취약해질 가능성이 높다는 분석이 지배적이다.

신현준 동부증권 애널리스트는 “코웨이 매각자금을 100% 태양광에 쏟을 수 없으니 극동건설이 어떻게 만회하는지 지켜봐야 할 것”이라며 “태양광 사업 파트너십을 위해서는 재무적 안정화가 선결돼야 한다”고 지적했다.