"적금 줄이고 펀드 늘려 수익성 높여야"<br>적금 50만원서 20만원으로 펀드는 10만원서 30만원으로<br>세제연금보험에도 10만원 넣고 비상자금 월15만원 CMA 활용을

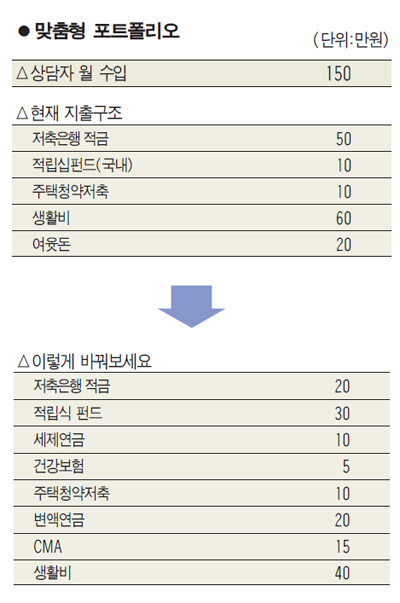

Q : 입사한 지 얼마되지 않은 새내기 직장인입니다. 올해 23살 여성입니다. 월급여는 150만원입니다. 매달 ▦저축은행 정기적금 50만원 ▦국내 적립식펀드 10만원 ▦주택청약종합저축 10만원 ▦생활비 60만원 ▦여윳돈 20만원 등으로 지출하고 있습니다.

우선 종자돈을 모아 나중에 결혼자금 등으로 쓰려고 합니다. 개인적으로는 적금에 돈을 많이 넣고 있는 듯한데 저축을 어떻게 하면 될지 궁금합니다.

A : 재테크에 성공하기 위해서는 먼저 목표를 뚜렷하게 세워야 합니다. 언제까지 돈을 얼마 정도 모아 어떻게 쓰겠다는 계획이 있어야 합니다. 또 지출을 최대한 줄이고 돈을 모으려는 습관이 필수적입니다. 직장인인 만큼 소득공제 상품을 최대한 활용해 세금을 줄이는 것도 필요합니다. 현재 월급의 지출현황을 분석해보면 전체 수입 가운데 70만원을 저축하는 데 쓰고 있습니다. 젊은 시절에는 수입의 절반 이상을 저축하라고 조언합니다. 지금 저축수준은 절반을 약간 못 미치지만 그래도 높은 편입니다.

하지만 수입에 비해 지출이 많습니다. 아직 젊어서 먹고, 가꾸는데 관심이 많겠지만 일찍부터 돈을 아끼고 모아야 원하는 재테크 목표를 이룰 수 있습니다. 약 30살 전후에 결혼을 한다고 가정하면 목표로 하는 기간 내에 본인의 결혼자금 등을 마련하기 위해서는 수익성과 안전성을 고려해 자금지출 내역을 조정해야 합니다. 이를 바탕으로 적금의 불입비중을 낮추고 펀드의 비중은 높이는 것을 골자로 조정 내역을 말씀드리겠습니다.

정기적금은 금리가 정해져 있어서 앞으로 거둘 수 있는 수익률에 대한 예측이 가능합니다. 원금손실에 대한 우려가 없어 결혼자금 같은 목적자금을 모으기에도 좋습니다. 결혼자금이나 내집 마련 자금 등은 돈이 필요로 할 시점에 투자손실로 자금이 부족할 경우 낭패를 볼 수 있기 때문입니다.

하지만 요즘처럼 물가가 뛰고 저금리가 계속되는 상황에서 적금에 많은 돈을 붓는 것은 문제가 있습니다. 앞으로 투자기간이 많이 남아있고 나이도 젊으므로 적금에 넣는 돈을 줄이고 펀드 등 투자금액을 늘릴 필요가 있습니다. 특히 저축은행의 경우 최근 구조조정이 대대적으로 이뤄질 전망이므로 현재 불입하고 있는 곳이 우량한 곳인지 다시 확인하기 바랍니다. 금리를 조금 더 얻으려고 하는 것도 좋지만 안전성도 중요하게 고려해야 할 부분입니다. 따라서 적금에 불입하는 금액을 20만원으로 조정했습니다.

주택청약종합저축에 넣는 10만원은 계속 넣은 것이 좋겠습니다. 주택청약종합저축은 공공과 민영주택 모두에 청약할 수 있는 이른바 '만능통장'입니다. 기존의 청약저축에 청약부금의 기능을 추가했다고 보면 됩니다. 전 금융기관을 통틀어 1인1계좌만 가입할 수 있습니다. 일정 조건을 갖추면 소득공제도 받을 수 있습니다.

앞서 말씀 드렸듯 국내 적립식 펀드 불입액은 늘릴 필요가 있습니다. 현재 국내 주가지수가 2,000을 넘어 고공비행하고 있지만 적립식 펀드는 분할매수를 통한 코스트 에버리징(Cost Averaging) 효과로 상대적으로 위험은 낮으면서 높은 수익을 기대할 수 있습니다. 앞으로 투자가능 기간이 많기 때문에 적립식 펀드 불입금액을 높여야 합니다. 펀드 불입액을 10만원에서 30만원으로 늘립니다.

'세(稅)테크'에도 신경쓰기 바랍니다. 세금절세의 효과를 더해주는 세제연금저축보험을 매월 10만원씩 불입하기를 권합니다. 현재 소득을 감안하면 추가불입은 부담입니다. 노후 준비도 일찍 시작하면 좋으므로 지출에 큰 부담이 안 되는 수준인 10만원씩을 꼬박꼬박 모으기 바랍니다.

아울러 중장기적인 자금마련을 위해 안정성과 수익성이 기대되는 변액연금에 20만원씩 넣기 바랍니다. 변액연금은 저금리 시대의 좋은 대안 상품 가운데 하나입니다. 주식과 채권에 투자해 수익을 예상할 수 있으며 10년 내 일부 자금 중도인출 및 추가납입이 가능합니다. 종신형으로 연금전환이 가능합니다.

또 실손의료보험 같은 보장성 보험에 가입해야 합니다. 예기치 못한 사고를 당하거나 질병을 앓게 되면 목돈이 듭니다. 이를 막아줄 수 있는 게 보험입니다. 보장성 보험에 매달 5만원씩 넣기 바랍니다. 마지막으로 비상자금도 매달 15만원씩을 넣되 종합자산관리계좌(CMA)를 이용할 것을 권합니다. 생활비는 더 아껴 쓸 필요가 있습니다.

※ 실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ저축 등 재테크 현황 ▦알고싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.