|

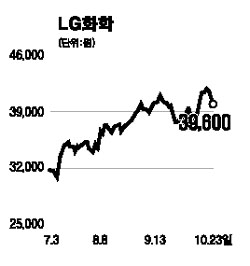

LG화학은 국내 최대 석유화학 기업이다. 사업 부문은 PVC 및 ABS 제품 등을 주력으로 하는 석유화학 부문(56%)과 건축자재 및 자동차용 소재 부문(27.7%), 그리고 2차 전지 및 편광 필름 등을 생산하는 정보전자소재 부문(16.3%)으로 구성돼 있다. LG화학의 3ㆍ4분기 실적을 살펴보면 석유화학 부문에서 예상을 뛰어넘는 실적 개선을 이뤘다. 유가하락 반전으로 인한 원가 안정, 중국의 계절적 수요 증가와 공급제한이 주요인이다. 4ㆍ4분기는 3ㆍ4분기보다는 다소 약할 것으로 보이지만 회복기가 유지될 것으로 전망된다. 오는 2007년 업황은 중국의 PVC 증설에 따른 공급량 확대, 유가 하향 안정화로 인한 석탄기반 제품의 가격 경쟁력 약화가 리스크로 작용할 것으로 예상되지만 2006년 대비로는 양호할 것으로 예상된다. 정보전자소재 부문은 매출과 이익 모두 예상치를 웃돌았다. 디스플레이 소재 매출 증가(편광판 매출 전기비 30% 증가, PDP 필터 매출증가)와 원통형 전지(노트북용 델과 HP 납품)의 수요 강세의 결과이다. 4ㆍ4분기는 정보전자 소재의 계절적 성수기로 매출과 이익 모두 양호할 전망이다. 산업재는 2ㆍ4분기 예상 외의 호조였던 반면 3ㆍ4분기는 예상대로 수요처(현대차) 파업과 장마효과로 다소 둔화돼 유일하게 예상치를 밑돌았다. 그러나 4ㆍ4분기 및 2007년에도 고가 브랜드 론칭, 자동차 부문 호조 등을 바탕으로 안정적인 실적이 예상된다. 이에 따라 4ㆍ4분기 927억원의 영업이익을 시현, 견고한 실적 흐름을 이어갈 것으로 전망된다. 또한 2007년에도 원가부담 완화와 정보전자 부문의 수익성 신장, 감가 상각비 축소 등으로 우상향의 실적이 기대된다. 목표주가 5만2,000원에 ‘매수’를 권유한다.