무배당보험, 공제보다 28% 비싸…45세 여성 20년간 912만원 더 내

같은 회사 내에서 보장내용이 똑같은 무배당과 유배당 보험상품을 비교할 수는 없다. 무배당 상품을 파는 곳에서는 유배당 상품을 팔지 않고 유배당을 파는 곳에서는 무배당을 취급하지 않기 때문이다.

그래서 본지는 유ㆍ무배당 공제 상품을 파는 곳과 국내 A생보사, 외국계 B생보사 등 4곳의 홈페이지를 방문해 같은 조건의 종신보험 보험료를 비교했다. 그 결과 무배당 공제, 유배당 공제, 외국계 B생보사, 국내 A생보사 등의 순서로 보험료가 저렴한 것으로 드러났다. A생보사는 무배당 공제보다 28%, 유배당 공제보다는 18%, B생보사보다는 8%가량 비쌌다. 이론적으로는 배당을 하지 않는 무배당 상품의 보험료가 유배당보다 낮아야 하지만 실제로는 그렇지 않았다.

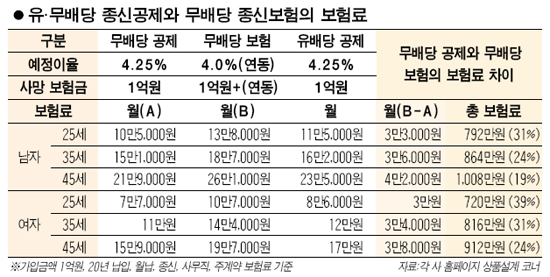

◇무배당 보험이 무배당 공제보다 28% 비싸=25세 여자가 사망 또는 80% 이상 후유장애를 입었을 때 1억원의 보험금을 받기 위해 20년 동안 매달 내야 하는 보험료는 무배당 공제가 7만7,000원으로 A생보사의 무배당 보험료 10만7,000원보다 3만원(39%) 저렴했다. 20년 동안 내는 총 보험료를 계산하면 720만원 정도 차이가 난다. 35세 여자의 경우 공제료와 보험료가 각각 11만원, 14만4,000원으로 3만4,000원(31%), 총액으로는 816만원의 차이를 보였다. 45세 여자는 15만9,000원과 19만7,000원으로 무배당 보험이 3만8,000원(24%), 총 912만원 비쌌다.

무배당 종신보험은 유배당 공제보다도 비쌌다. 25세 여자는 유배당 공제가 8만6,000원으로 무배당 종신보험 10만7,000원보다 2만1,000원(24%), 총 504만원 저렴했다. 35세 여자는 각각 12만원과 14만4,000원으로 2만4,000원(20%), 576만원의 차이를 보였다. 45세 여자는 17만원과 19만7,000원으로 2만7,000원(16%), 648만원으로 격차가 벌어졌다.

◇유배당 상품, 보험료도 싼데다 배당금까지 줘=유배당 공제는 배당을 하는데도 예정이율이 4.25%로 무배당 종신보험(4.0%)보다 0.25%포인트 높았다. 예정이율은 고객에게 보장하는 최저이율로 높을수록 계약자에게 유리하다. 유배당은 운용수익률이 높아 이익이 나면 배당으로 돌려주고, 생보사는 보험금을 올려서 지급한다.

배당상품은 운용수익률뿐 아니라 사망률(위험보험료) 차익에 대해서도 계약자 배당을 한다. 때문에 유배당 공제에 가입했다면 적게는 몇 천원, 많게는 몇 만원씩 배당을 받을 수 있다.

무배당 공제상품은 2006년까지 생보사와 같은 생명표(사망률)를 사용했다. 두 곳 다 사망률 차익을 얻었다. 하지만 유배당을 판 곳은 차익을 계약자에게 배당으로 돌려주고 무배당을 판 곳은 회사 수익으로 챙겼다.

보험업계의 한 관계자는 “비용을 덜 쓰고, 인수계약 심사와 각종 재해사망, 입원사망, 입원 급여비 등 보험금 지급 원인을 잘 관리하면 차익이 생긴다”며 “유배당과 무배당 상품은 보험료를 받아 생긴 이익을 계약자에게 돌려주느냐, 회사가 가져가느냐의 차이”라고 설명했다. 그는 또 “미래 불확실성을 이유로 과거 차익을 배당하지 않는 것은 ‘영원히 배당을 하지 않겠다’는 논리”라며 “미래 위험은 매년 보험료를 조정하는 과정에서 반영하는 것이 맞다”고 덧붙였다.