실업 늘어나자 대손률 10% 넘어 사상최고<br>카드론 기반 금융상품도 연쇄부실 가능성

신용카드 대출 부실이 미국 은행들의 숨통을 점점 옥죄고 있다.

신용카드 대손률(카드 빚을 못 갚아 손실 처리된 금액비율)이 10%를 넘어서는 사상 최고를 기록하면서 카드론을 증권화해서 만든 금융상품마저 연쇄부실을 맞을 가능성이 커지고 있기 때문이다.

1일 파이낸셜타임스(FT)는 신용평가사 피치의 보고서를 인용, 카드론을 묶어서 증권화 한 금융상품의 올 6월 평균 수익률이 지난 1998년 11월 이후 처음으로 5% 아래로 내려갔다고 보도했다.

이는 고용 시장 악화로 인한 소득 감소 등으로 신용카드 대손율이 계속 올라가면서 카드론을 기반으로 해서 만든 금융상품의 수익률도 덩달아 악화되고 있는 데 따른 것이다.

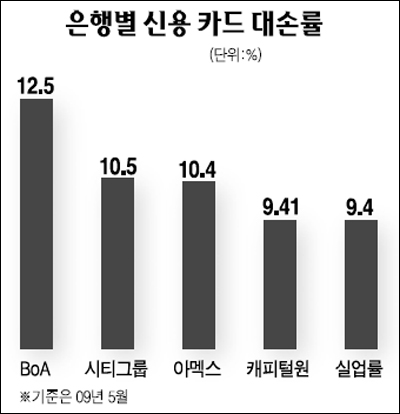

피치는 올 6월 신용카드 대손율이 10.44%를 기록할 것으로 전망하고 있다. 실제 미국 최대 은행인 뱅크오브아메리카(BoA)의 경우 지난 5월 신용카드 대손율이 12.50%까지 뛰는 등 카드 대출 부실은 이미 발등에 떨어진 불이 됐다.

문제는 카드론을 기반으로 한 금융상품의 수익률이 마이너스가 될 경우, 은행이 채권 투자자들의 투자금을 조기에 갚아야 한다는 점이다.

모기지론을 증권화 해서 만든 금융상품은 손실이 나면 투자자가 모든 책임을 지지만, 카드론 기반 금융상품은 은행이 손실을 보전해 주는 셈이다. 이는 카드론 기반 금융상품을 투자자에게 팔아 카드론의 재원을 마련해온 은행들이 자금 확보를 쉽게 하기 위해 자신들에게 불리한 독소조항을 넣었기 때문이다.

은행 입장에서는 카드론 부실이 커지면 대손충당금을 더 쌓아야 되고, 자칫하다간 카드론 기반 금융상품에 투자한 투자자들의 돈도 조기에 갚아야 하는 설상가상의 처지로 내몰릴 수도 있다.

물론 아직까지는 카드론 기반 금융상품의 수익률이 플러스를 유지하고 있지만, 실업률이 곧 10%를 넘겨 카드론 부실도 확대될 것이란 전망이 적지 않음을 감안하면 카드론발 은행 부실이 현실화될 가능성을 배제하긴 어려운 상황이다.

이에 따라 은행들은 최근 카드 대출 연체에 따른 금리를 올리는 등 대책 마련에 혈안이다.

특히 소비자 권리 보호를 골자로 한 신용카드 개혁법안이 내년 2월부터 시행되면 은행들은 카드대출 연체가 발생하더라도 60일 동안 이자율을 올릴 수 없게 된다.

이런 이유로 은행들은 소비자에게 부실 책임을 손쉽게 전가하고 있다는 비판에도 불구하고 개혁 법안의 시행 전에 서둘러 연체 이자율을 올리는 편법을 동원하고 있다. 캐롤린 말로니 민주당 의원은 "공적자금을 받아 위기에서 벗어난 은행들이 또 다시 카드론의 연체 이자율을 올리는 것은 후안무치한 행위"라고 비판했다.