저평가·실적호전·고배당 메리트 3박자<br>"내년부터 본격 이익증가 전망" <br>서울증권, SK텔레콤등 매수추천

저평가와 실적호전ㆍ배당 등의 이점을 고루 갖춘 이동통신주를 주목해야 한다는 분석이 나왔다.

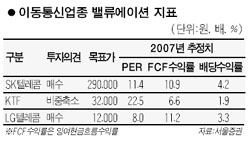

24일 서울증권은 “내년부터 본격적인 이익증가가 예상되는데도 불구하고 주가가 과도하게 저평가돼 있는 이동통신산업에 대해 매수 의견을 제시한다”고 밝혔다. SK텔레콤에 대해서는 12개월 목표가 29만원, LG텔레콤에 대해서는 1만2,000원 제시와 함께 매수 추천 의견을 내놓았다.

서울증권은 우선 이통주가 밸류에이션 측면에서 과하게 저평가돼 있다고 지적했다.

송재경 연구원은 “마케팅 비용감소에 따른 이익증가가 기대되는데도 주가는 제자리걸음을 하고 있다”며 “특히 시가총액 대비 잉여현금흐름(FCF)이 다른 시가총액 상위 종목 가운데 최상위 수준”이라고 평가했다.

FN가이드와 서울증권에 따르면 SK텔레콤은 2007~2009년 예상 잉여현금흐름 수익률이 현대차ㆍ삼성전자ㆍLG필립스LCD 등을 제치고 1위를 차지했다. 업종별로도 유무선 통신의 잉여현금흐름이익률이 2007년과 2008년 각각 7.7%, 9.0%로 타 업종 대비 가장 높은 수준이다. 송 연구원은 “이는 시가총액이 상대적으로 하락해 있는데다 올해를 바닥으로 본격적인 이익증가 구간에 진입했다는 의미”라고 설명했다.

다른 국가와 비교해도 국내 통신업종에 대한 저평가는 과한 편인 것으로 나타났다. 톰슨데이터스트림과 서울증권에 따르면 SK텔레콤과 LG텔레콤의 2007년 예상 PER은 각각 10.2배, 8.9배인 데 반해 홍콩 차이나모바일은 35.8배, 미국 스프린트넥스텔은 20.7배, 일본 NTT도모코는 14.8배다.

특히 통신주는 내년부터 마케팅 비용이 감소하면서 본격적인 이익 모멘텀이 나타날 것으로 전망됐다. 서울증권은 “SK텔레콤이 최근 기업설명회(IR)에서 시장점유율 50% 수준의 점유율을 유지한다면 추가적인 고객유치 경쟁은 지양하겠다고 밝히는 등 2007년을 정점으로 한 가입자 유치경쟁은 내년부터 다소 수그러질 것으로 보인다”고 설명했다. 망내 할인 요금 정책도 매출 감소보다는 가입자 이탈을 억제하는 효과를 내 오히려 마케팅 비용 감소로 이어질 것으로 예상했다.

고배당 역시 메리트로 부각되고 있다. 서울증권은 “SK텔레콤은 올해 4%대의 배당을 할 것으로 전망되며 LG텔레콤 역시 올해부터 배당을 실시할 가능성이 높다”고 분석했다.

그러나 KTF에 대해서는 부정적인 의견이 제시됐다. 3G 마케팅에 전력투구했지만 그 성과가 미흡한데다 시장점유율이 하락하고 있기 때문. 서울증권은 KTF에 대해 목표가 3만2,000원과 함께 비중축소 의견을 밝혔다.