초저금리에 길 잃은 시중자금들 단기수익 좇는 투기수요에 집중<br>쏠림현상 심화땐 자금흐름 왜곡<br>금융시스템 안정성 저하 우려

| | 한국은행 직원들이 서울 남대문 한국은행 지하 창고에서 시중에 방출될 현금뭉치를 옮기고 있다. |

|

삼성생명 공모주 청약에 사상 최대 규모인 19조8,444억원이 몰렸다. 투자처를 찾지 못하고 떠도는 자금이 '삼성'이라는 프리미엄을 등에 업고 한꺼번에 쏠리며 실체를 드러낸 셈이다.

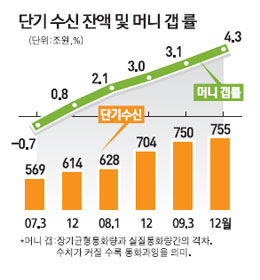

적절한 투자처에 투자자금이 몰리는 것은 당연한 일이다. 하지만 이러한 자금들이 생산적인 분야에 적절히 배분돼 활용되지 못하고 투기수요에 집중돼 거품경제를 만들 경우 경제는 넘치는 유동성의 함정에 빠지게 된다. 실제로 지난해 말 기준 755조원까지 늘어난 단기자금들은 금융위기 이후 초저금리에 적절한 투자처를 찾지 못한 채 사냥감(단기투자 수익)을 노리는 하이에나로 변하고 있다.

금융당국이 가장 우려하는 점도 부동자금이 단기투자 수익을 좇으며 자금의 쏠림 현상이 나타난다는 시나리오다. 자칫 삼성생명 청약이 부동자금 쏠림의 촉매역할을 할 수 있다는 점이다.

◇과잉 유동성이 낳은 작품 삼성생명 청약=19조8,444억원이라는 사상 최대의 흥행을 올린 삼성생명 청약은 삼성이라는 국내 최대 흥행감독의 시나리오에 755조원이 넘는 유동성이 투자를 하며 만들어낸 작품이다. 삼성생명 이전까지 최대 청약증거금을 끌어모았던 공모기업은 KT&G(옛 담배인삼공사). 지난 1999년 9월 11조5,000억원의 돈이 몰렸다.

KT&G는 공기업 주식을 국민이 보유하도록 한다는 취지에서 은행 창구에서도 청약을 받은 국민주 공모였다. 삼성생명은 국민주의 어드밴티지를 안은 KT&G를 가뿐히 제쳤다. 금융위기 이후 갈 곳을 잃어버린 유동성은 높은 공모가격이지만 안정적 투자처라는 판단과 수익이 보장된다면 쏠림 현상이 가시화될 수밖에 없다는 점을 이번 청약 결과로 여실히 보여줬다.

◇악화되는 돈맥경화=한국은행이 가장 우려하는 것은 유동성의 쏠림이다. 자칫 투자처를 찾지 못한 시중자금이 단기상품으로 쏠리는 현상이 지속될 경우 금융 불균형이 발생하면서 금융 시스템의 안전성이 저하될 수 있다는 것이다.

한은의 한 관계자는 "시중 유동성이 경제 규모에 비해 빠른 속도로 늘어남에 따라 잠재 국내총생산(GDP) 규모를 고려한 장기균형 통화량과 실질 통화량 간의 격차를 나타내는 머니갭(money gap)률이 높은 수준"이라고 평가했다. 지난해 말 머니갭률은 4.3%로 1년 전보다 1.3%포인트 높아졌다.

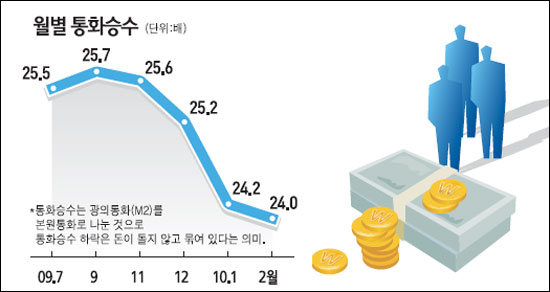

시중자금의 흐름을 나타내는 통화승수도 11개월 만에 최저치를 기록했다. 통화승수가 하락했다는 것은 한은이 자금공급을 늘려도 경제주체들이 이를 적극적으로 활용하기보다 묶어두고 있다는 의미다.

◇풍선효과 경계해야=초저금리 상태가 이어지는 가운데 과잉 유동성은 자금흐름을 왜곡시키는 것은 물론 통화정책을 이른바 '유동성 함정(금리를 아무리 낮추어도 투자나 소비 등의 실물경제에 아무런 영향을 미치지 못하는 상태)'에 빠지게 하고 있다.

더 큰 문제는 풍선효과의 확대다. 부풀어오른 풍선의 한쪽을 누르면 다른 쪽이 튀어나오는 것처럼 넘치는 유동성이 존재하는 상황에서 저금리 유지 등의 압박은 쏠림 현상을 유발하고 있다.

42조원에 육박한 종합자산관리계좌(CMA)의 잔액은 금융기관들의 채권투자 증가로 이어지면서 시장금리의 추가 하락을 압박한다. 또한 저금리로 금융기관뿐만 아니라 개인들의 회사채 투자가 빠르게 늘며 채권거품의 조짐도 보이고 있다.

임일섭 농협경제연구소 연구위원은 "위기 대응을 위한 주요국의 초저금리와 유동성 공급 탓에 우리나라를 비롯한 신흥국으로 자금이 유입되는 현상은 당분간 지속될 것"이라며 "금리인상과 별개로 상당 기간 지속될 수 있는 과잉 유동성의 부작용에 대한 끊임없는 경계와 긴장이 필요한 시점"이라고 말했다.