한발 빠른 구조조정으로 실적개선 추세 이어가<br>CJ홈쇼핑 시총 6위로 껑충·GS홈쇼핑은 배당 매력 부각

홈쇼핑주가 최근 급락장에서도 완만한 상승세를 보이는 등 경기방어주로서의 면모를 보여주고 있다. 다른 업종에 비해 한발 빨리 구조조정을 단행, 실적 개선 추세를 이어가고 있기 때문이다. 게다가 증시를 흔드는 유가나 환율과 직접적인 상관성이 낮고 GS홈쇼핑의 경우 배당주라는 매력도 부각되고 있다.

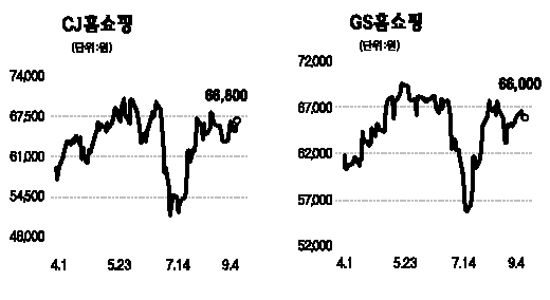

4일 관련 업계에 따르면 CJ홈쇼핑은 코스닥시장에서 시가총액 순위가 6위까지 상승했다. CJ홈쇼핑은 1년 전만 해도 시총 순위가 20위권 밖이었으나 지난 7월 말 10위권으로 진입한 데 이어 최근에는 6위까지 도약, 5위인 동서를 바짝 추격하고 있다. 다른 상위권 종목들이 계속되는 하락장에서 부진한 주가흐름을 보이는 동안 꿋꿋이 버틴 덕분이다. CJ홈쇼핑 주가는 코스닥지수 500선이 깨진 8월21일 6만4,900원에서 이날 현재 6만6,800원으로 2.93% 올랐다. 같은 기간 시장수익률(-12.6%)과 비교하면 선방한 셈이다.

GS홈쇼핑 주가 역시 이 기간 동안 6만3,200원에서 6만6,000원으로 4.43% 상승했다.

홍성수 NH투자증권 연구원은 “CJ홈쇼핑은 국내에서는 수익성 전략으로 안정적 이익을 창출하면서 해외사업 확대를 위한 역량 축적 등에 주력할 것으로 보인다”며 “향후 성장 모멘텀은 중국ㆍ인도ㆍ인도네시아ㆍ베트남 등 해외사업에서 구체화될 것으로 전망된다”고 말했다.

구성근 삼성증권 연구원은 GS홈쇼핑에 대해 “업황에 대한 비관적 장기전망을 고려해도 주가가 과도하게 저평가돼 있다”며 “수익성 위주의 경영으로 중기실적도 양호할 것으로 전망되고 배당수익률이 4.6%에 달한다는 점도 주목할 만하다”고 설명했다.

이소용 KB투자증권 연구원은 “홈쇼핑업계의 올해 실적은 전반적인 유통업황 부진에도 불구하고 구조조정 덕분에 개선될 것으로 전망된다”며 “오프마켓 부문 청산 및 축소, 인터넷쇼핑몰 취급고 축소에 따른 매출 총이익률 상승, 판관비 억제 등이 효과를 내면서 영업이익의 경우 전년 대비 28.9% 증가할 것”이라고 내다봤다.