AUO·CMO등 8세대라인 투자 구체화<br>수출비중 높은 DMS·케이씨텍등 '유망'

대만의 상위권 패널 제조업체들의 투자 구체화에 따라 국내 LCD 장비업체들의 올해 매출 증가가 예상된다는 분석이 나왔다. 이 같은 실적 호전 예상 소식으로 DMSㆍ주성엔지니어링ㆍ케이씨텍 등 수혜주로 꼽힌 종목들의 주가가 하락장에서도 강세를 나타내 상승세 지속 여부가 관심이다.

대신증권은 14일 “대만 LCD 패널 제조 1ㆍ2위 업체 AUO와 CMO의 8세대 라인 투자가 구체화되고 있다”며 “상위 2개사를 포함해 2008년 대만 5개 패널 제조사의 설비투자는 전년 대비 36.8% 증가한 6조8,000억원으로 추정된다”고 밝혔다. 이 같은 투자 금액은 사상 최고치인 지난 2006년의 투자액과 맞먹는 수준이다.

대신증권에 따르면 AUO사는 7.5세대 라인으로 설계된 타이쭝 L7B 라인의 일부를 8세대 라인으로 구성하는 방안을 추진하고 있으며, CMO사는 카오슝 과학단지에 8세대 라인 설치를 위한 공사에 들어간 것으로 파악됐다.

이동훈 대신증권 연구원은 “대만 LCD 업체들의 투자는 대만으로의 수출 비중이 높은 국내 LCD 장비 업체에 호재로 작용할 것으로 예상된다”며 “또한 최근 상승하고 있는 원ㆍ엔달러 환율로 국내 기업의 가격 경쟁력이 높아질 것이라는 점도 긍정적”이라고 분석했다. 이 연구원은 DMS를 최고 수혜주로 꼽고, 케이씨텍과 주성엔지니어링도 수혜주로 추천했다.

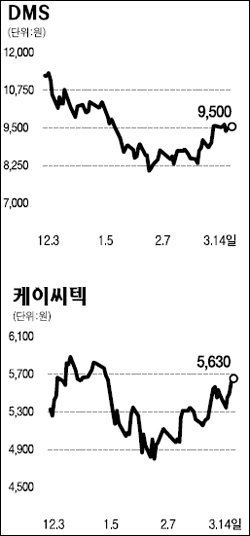

그는 “DMS는 LG디스플레이의 8세대 투자 및 대만과 중국 LCD 패널 제조업체의 투자가 구체화함에 따라 올해 매출액이 전년 대비 118% 증가할 전망”이라며 투자 의견 ‘매수’와 목표 주가 1만3,500원을 제시했다.

케이씨텍과 주성엔지니어링은 교보증권에서도 추천을 받았다. 김영준 교보증권 연구원은 “케이씨텍은 올해 LCD 설비 투자 증가로 매출과 순이익이 각각 49%ㆍ34% 증가할 것으로 전망되는 등 또 한번 도약에 나설 것으로 보인다”며 “관계사 등의 실적 개선에 따른 지분법 이익 증가와 자회사 가치 개선에 따른 기업 가치 상승도 기대할 수 있다”고 말했다.

이어 주성엔지니어링에 대해서는 “반도체 설비투자 축소에도 불구하고 LCD 장비 매출 증가로 실적 개선을 이어나갈 것”이라고 분석했다.

한편 이날 코스닥시장에서 DMS는 전날 대비 1.06% 상승한 9,500원을 기록했으며 케이씨텍은 0.54% 오른 5,630원, 주성엔지니어링은 보합인 1만9,400원으로 거래를 마감했다.