'올 라운드 플레이' 보다는 잘할 수 있는 분야 집중을<br>교보證-中企IB업무 미래에셋證-자산관리 대투證-대안투자<br>노하우갖춘 부문강화·틈새시장발굴 통해 생존모색<br>전문가 "중소형사는 미흡…M&A 활성화 장치필요"

[이젠 IB로 뛴다] 특화로 활로 찾자

'올 라운드 플레이' 보다는 잘할 수 있는 분야 집중을교보證-中企IB업무 미래에셋證-자산관리 대투證-대안투자노하우갖춘 부문강화·틈새시장발굴 통해 생존모색전문가 "중소형사는 미흡…M&A 활성화 장치필요"

고광본 기자 kbgo@sed.co.kr

김희원기자 heewk@sed.co.kr

증권사들마다 자본시장통합법 시행을 앞두고 ‘나만의 영역’을 구축하기 위한 특화전략 마련에 부심하고 있다. 여의도 증권가 전경.

지난 7월4일 서울 여의도 교보증권 16층 이노비즈 IB센터. 중소 바이오 기업인 A사의 재무담당자와 교보증권 IB센터 직원간의 상담이 한창 진행되고 있었다. 이 바이오 기업의 재무담당자는 “연구개발 막바지 단계에 와 있는데 자금이 모자라 애로를 겪고 있다”며 자금중개를 요청했다. 교보증권은 “기술력을 검토해본 결과 사업성이 충분한 것으로 보인다”며 “벤처캐피털 업체를 연결해주겠다”고 약속했다. 이후 A사는 4개 벤처캐피털 업체로부터 40억원을 투자받아 한숨을 돌렸다.

교보증권의 이노비즈센터는 4월 본격 출범 이후 혁신형 중소기업에 대해 재무컨설팅, 자금조달, 인수합병(M&A) 중개, 기업공개(IPO) 등을 서비스하고 있다. 현재 서비스를 진행 중인 곳은 48개에 달한다.

교보증권이 이노비즈센터를 만든 이유는 기술력과 성장성이 있는 혁신형 중소기업들을 공략하기 위해서다. IB시장에서 교보의 능력으로 할 수 있는 분야를 찾았고 틈새로 남아 있던 중소기업시장을 발굴한 것이다.

최명주 교보증권 사장은 “외국 투자은행이나 국내 대형 증권사와 정면 승부하기에는 무리가 있다고 판단했다”며 “앞으로 ‘중소기업의 IB업무는 교보’라는 이미지를 구축할 방침”이라고 말했다.

자본시장통합법 시행을 앞두고 국내 증권사들의 특화 움직임이 활발하다. 주식중개부터 IBㆍ자산관리 등 잡다하게 벌려온 백화점식 경영에서 벗어나 잘할 수 있는 분야에 핵심역량을 집중하는 것으로 전략을 수정했다.

교보증권이 틈새시장을 개발했다면 미래에셋증권은 기존의 강점을 키워나가는 방향으로 접근하고 있다. 미래에셋은 국내 펀드운용의 강자라는 이미지를 살려 펀드판매 등 자산관리에 주력하고 있다. 운용 부문은 싱가포르ㆍ홍콩에 이어 인도ㆍ중국 등에 현지법인 설립을 추진하는 등 해외로 뻗어나가고 있다.

신보성 증권연구원 연구위원은 “미래에셋은 증권ㆍ자산운용 업계에서 벤처기업으로 출발해 대박을 냈다”며 “펀드운용 분야를 특화해 브랜드 이미지와 시장지배력을 높인 뒤 퇴직연금시장 공략을 비롯해 투자은행으로 발돋움하려는 전략이 돋보인다”고 말했다.

다른 국내 증권사들도 생존을 위한 특화전략 마련에 나서고 있다. 자기 분야를 찾지 못하면 도태될 수밖에 없다는 현실을 인식한 것이다.

많은 증권사들이 가장 역점적으로 공략하는 분야는 자산관리. 오랫동안 다뤄온 업무인 만큼 자기만의 노하우가 있다고 판단하고 있기 때문이다.

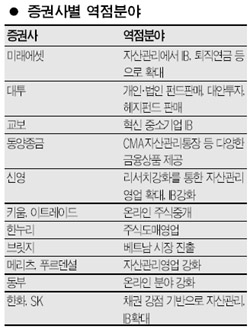

동양종금증권은 종합자산관리계좌(CMA)통장 등 다양한 금융상품을 제공하는 종합자산관리 회사로서의 이미지를 키워나가고 있다. 동양종금증권의 CMA통장 계좌는 현재 55만계좌(1조1,000억원)로 매달 2만개씩 늘어나고 있다.

신영증권은 인력 스카우트를 통해 리서치 분야를 강화함으로써 자산관리 영업을 확대하고 있으며 메리츠증권은 은퇴 재무설계 서비스, 푸르덴셜투자증권은 해외 펀드판매 등으로 각각 초점을 맞춰 자산관리 분야를 특화하고 있다.

대투증권은 IPO 등 IB업무는 계열사인 하나증권으로 넘기고 개인과 법인에 대한 펀드판매, ELS 등 대안투자와 헤지펀드 판매 등을 담당하는 것으로 업무를 조정했다.

전통적인 증권사의 틀을 넘어 지점 없이 영업하는 곳들도 우수한 성과를 내고 있다. 키움증권ㆍ이트레이드증권 등 온라인 증권사들은 온라인 주식중개를 통해 적은 비용으로 많은 수익을 올리고 있으며 한누리증권은 소매 부문에서 경쟁이 어렵다고 보고 법인과 외국인에 대한 주식도매 업무와 기업금융에 치중하고 있다.

또 브릿지증권은 대표가 베트남 리왕조의 후손이라는 점을 살려 베트남 예비상장 기업에 투자하는 펀드를 준비 중이며 현지 기업의 IPO에도 나설 방침이다. 한화증권ㆍSK증권 역시 장점인 채권 분야 강화를 바탕으로 IB업무 확대에 나서고 있고 동부증권은 오프라인 증권사로 온라인 주식중개를 강화하는 전략을 구사하고 있다.

이 같은 변신노력은 선진 IB시장의 흐름과 궤를 같이한다. 글로벌 IB시장은 골드만삭스ㆍ메릴린치ㆍ모건스탠리 등 빅3로 대표되는 초대형 투자은행들이 쥐고 있다. 나머지 증권사들은 각자 경쟁력이 있는 특화 분야를 공략하고 있다. 미국 시장의 경우 토머스 웨이셀 파트너스ㆍ엠씨에프(혁신 중소기업에 대한 IB), 찰스슈와프(온라인 주식 중개), 블랙락ㆍ코헨스티어스(자산관리), 라자드ㆍ그린힐(M&A) 등 전문화된 증권사가 빅3의 영향력이 상대적으로 덜한 분야를 분점하고 있다.

하지만 미국식 모델은 곧바로 국내 증권사들에 적용하기 힘들다는 점에서 근본적인 한계가 있다. 미국처럼 시장이 크지 않고 사업구조나 기업문화 등도 다르기 때문이다.

당장 모든 국내 증권사가 특화에 성공할 수는 없다는 게 전문가들의 판단이다. 비좁은 시장에서 업무는 겹칠 수밖에 없고 결국 소수의 증권사만이 경쟁에서 살아남을 것으로 보고 있다. M&A가 필요하다고 보는 것도 이 같은 현실에 기초한다.

박천웅 우리투자증권 전무는 “미국은 시장규모나 기관비중이 커 특화를 꾀하기 쉽지만 우리는 상황이 녹록지 않다”며 “우리는 저마다 자신이 좀더 잘할 수 있는 분야로 역량을 집중하는 특화와 함께 증권사들간의 M&A도 활발히 추진돼야 한다”고 지적했다.

현재 국내 39개 증권사 중 자기자본 1조원이 넘는 6개 대형 증권사를 제외한 나머지 33개 증권사의 평균 자기자본은 2,260억원이다. 이는 글로벌 IB와 비교하면 ‘동네 구멍가게’ 수준이다.

하지만 최소한의 능력을 갖추기 위한 M&A 노력은 여전히 미진하다. 특히 중소형사들의 경우 자본시장의 빅뱅(대변화)이 닥쳐도 과거의 경험상 생존이 가능할 것이라는 안이한 생각을 하는 곳이 적지않다.

이준행 서울여대 경제학과 교수는 “중소형 증권사의 최고경영자(CEO)들의 마인드는 현실에 안주하는 경향이 강하다”며 “자본시장 지각변동에 대비해 특화와 M&A라는 변화가 필수적인데도 위험을 감수하려는 자세가 보이지 않는다“고 꼬집었다.

신보성 증권연구원 연구위원은 이처럼 몸을 사리는 풍토에 대해 “증권사들이 CEO 재임기간이 짧아 장기 비전이 불분명하고 보상체계가 제대로 갖춰지지 않아 높은 이직률을 기록하는 등 회사가 리스크를 감당할 능력이 없기 때문”이라고 설명한다.

M&A를 활성화하기 위한 제도적 장치 등 여건조성도 제대로 이뤄지지 않았다는 지적도 많다. 박종길 동부증권 부사장은 “미국 증권사들은 특화와 함께 M&A를 통해 성장해왔는데 그 이면에는 M&A를 긍정적으로 바라보는 사회적 공감대와 제도적 뒷받침이 있다”며 “우리는 M&A 추진과정은 물론 새 상품을 내놓을 때도 각종 법적 제약이 많아 애로가 많다”고 말했다.

● 외국계 증권사 우수 특화 사례

라자드-금융자문·자산관리 업무로 영역 개척

올상반기 자문수수료 기준 세계 10위

코헨&스티어스-부동산 연계 증권에만 투자전략 세워

美서 부동산펀드 관련 독보적인 위치

특화는 우리 증권사만의 문제는 아니다. 증권사 수만 243개(2004년 뉴욕증권거래소 등록 기준)에 달하는 미국의 경우도 몇몇 대형 증권사를 제외하고 대부분이 각각의 분야에서 특화를 통해 생존기반을 마련하고 있다. 또 전 영역을 아우르는 종합 투자은행 역시 나름대로 큰 소득을 올리는 '텃밭'을 갖고 있다. 골드만삭스가 자기자본투자(PI) 등 자기매매와 M&A 자문 분야에서 독보적이라면 메릴린치는 자산관리 및 소매금융 분야에서 최고를 자랑한다.

이들 미국 증권사의 특화는 고객, 지역, 산업 분야, 상품, 업무채널 등의 분야에서 다양한 형태로 진행되며 몇몇 증권사들의 행보는 우리 증권사에 나아가야 할 방향을 제시한다.

중형 투자은행인 라자드는 국내 증권사들이 스터디해볼 만하다. 대형화만이 투자은행(IB)으로 성공하는 키워드가 아님을 보여주기 때문이다.

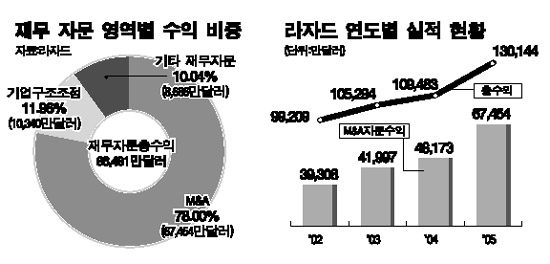

라자드는 소버린자산운용이 ㈜SK를 공격할 당시 소버린 측 재무자문을 맡아 국내에도 잘 알려진 증권사. 최근 한국의 KT&G를 공격했던 아이칸이 미국 타임워너에 대한 공략에 나설 당시에도 자문업무를 맡았다. 라자드는 지난 99년 아시아ㆍ태평양 지역 사무소를 한국에 설립한 데 이어 지난해 초 자회사인 라자드에셋매니지먼트를 개설, 국내에서도 투자일임ㆍ자문업을 영위하고 있다.

이 회사의 자산은 국내 5대 증권사의 2000~2004년 평균 자산인 4조원에도 못 미치는 21억달러(약 2조원ㆍ2006년 상반기 기준)에 불과하다. 이는 국내 9위권인 신영증권과 비슷한 수준이다. 지난해 말 현재 직원 수 역시 2,191명으로 골드만삭스의 10분의1에 그친다. 하지만 2006년 상반기 총 100건의 M&A 자문을 수행, 자문수수료 기준으로 세계 10위(톰슨파이낸셜 조사)에 이름을 올려놓고 있다. 80년대 이후 종합화를 지양한 대신 금융자문 및 자산관리 업무로 특화해 고유한 영역을 개척한 까닭이다.

오용석 금융감독원 조사연구실 수석연구원은 "순수 M&A 자문, 자산관리 자문은 실상 유가증권 인수 등 다른 분야에 비해 그리 많은 자산이 필요하지 않다"며 "라자드는 작은 규모지만 양질의 M&A 기법과 탁월한 인력으로 차별화해 독보적인 위치를 구축했다"고 말했다.

코헨&스티어스(Cohen & Steers)도 연구해볼 만한 대상이다. '부동산의 증권화'가 글로벌 추세인 점에 착안해 설립 당시(86년)부터 부동산 연계 증권에만 투자하는 전략을 내세웠다. 관리자산 규모는 2006년 6월 말 현재 232억달러로 전년 대비 17% 신장하는 등 부동산 펀드와 관련해서는 미국 내에서 독보적인 위치를 구축하고 있다.

또 미국 남동부 지역의 중소기업에만 집중하는 전략으로 성공한 '스턴, 에이지&리치(Sterne, Agee & Leach, Inc)', 생명과학처럼 고성장하는 기술기반 신생기업의 IPO, 사모발행, M&A 중개 등 투자은행 업무에 전력해 명성을 닦은 '퍼시픽그로스에퀴티스(Pacific Growth Equities, LLC)', 기관투자가를 배제한 채 자영업자ㆍ퇴직자를 대상으로 위험도 낮은 상품 판매에만 주력해온 E.D 존스(EDWARD JONES), 광물ㆍ금속ㆍ에너지 등 일부 산업분석에 집중해 리서치 및 투자은행 업무를 영위하고 있는 캐너코드애덤스(Canaccord Adams, Inc) 등은 모범 특화사례로 주목을 받고 있다.

입력시간 : 2006/08/09 16:45