메리츠화재·FnC코오롱·종근당 등 순익 급증세 불구 PER 10배 못미쳐

이달 들어 하루에도 20포인트 이상 주가가 오르내리는 급등락장이 전개되는 가운데 시장의 리스크를 비껴가기 위해선 탄탄한 중소형주와 엔화 강세 수혜주인 자동차ㆍIT주, 뚜렷한 실적 모멘텀을 지닌 조선주 등에 관심을 둬야 할 것으로 분석됐다.

단기적으로는 어떤 종목에 투자하든 변동성에 휘둘릴 수밖에 없지만 이들 종목군은 시장 여건상 뚜렷한 주가 상승요인이 있어 상대적인 투자 메리트가 부각된다는 것이 전문가들의 지적이다.

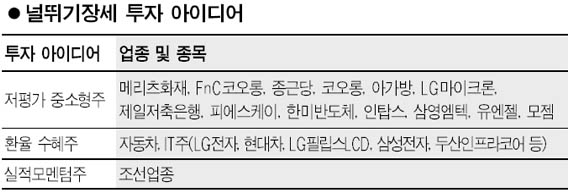

교보증권은 6일 시장의 수급 모멘텀이 중형주에서 두드러지게 나타나고 있다며 조정을 틈타 양호한 실적에 비해 저평가돼온 중형주를 매수할 필요가 있다고 조언했다. 임채구 교보증권 리서치센터장은 “지난해 말 이후 중형주에 대한 외국인 매수강도가 두드러지는 한편 기관 매물은 적게 나타나고 있다”며 “수급 모멘텀에서 우위를 갖춘 중형주 가운데 실적 대비 저평가된 종목들에 주목해야 할 것”이라고 강조했다. 교보증권이 꼽은 투자유망 중형주는 메리츠화재ㆍFnC코오롱ㆍ종근당ㆍ코오롱ㆍ아가방ㆍLG마이크론ㆍ제일저축은행ㆍ피에스케이ㆍ한미반도체ㆍ인탑스ㆍ삼영엠텍ㆍ유엔젤ㆍ모젬 등. 올해 20~170%의 순이익 증가율이 예상되는 반면 주가수익비율(PER)은 종근당을 제외하면 10배에도 못 미치는 저평가주들이다.

대우증권도 중소형주 중심의 투자전략을 권하고 있다. 김성주 대우증권 투자분석파트장은 “3월 들어 중소형주가 대형주보다 상대적으로 강세를 보이고 있는데다 오는 8일 트리플위칭데이(지수선물ㆍ옵션ㆍ개별옵션 동시만기일)를 전후한 시점에서 프로그램 매매의 영향을 상대적으로 덜 받는다는 점도 염두에 둬야 할 것”이라고 설명했다. 지수 하락이 시작된 지난달 27일부터 이날까지 대형주는 4.7% 떨어진 반면 중형주는 4.3%, 소형주는 1.9%의 낙폭을 보이는 데 그쳤다.

김 파트장은 특히 “수급 면에서 물량부담이 적고 최근의 엔화 강세 수혜를 누릴 수 있는 중소형 IT주와 자동차주, 업황과 실적 모멘텀이 높은 조선주 등으로 투자를 압축할 필요가 있다”고 강조했다.

환율 변화로 그동안 낙폭이 컸던 수출주의 본격적인 상승을 기대할 경우 삼성전자뿐 아니라 LG전자나 현대차ㆍLG필립스LCDㆍ두산인프라코어 등으로 관심을 넓힐 필요가 있다는 분석이다. 삼성증권 분석에 따르면 LG전자의 경우 원화가 1% 절하되면 주당순이익(EPS)이 3.9%, 현대차는 1.7% 변화한다는 것. 이민정 삼성증권 애널리스트는 “LG전자나 두산인프라코어ㆍ현대차 등은 일본업체와의 브랜드 인지도 때문에 엔화가 크게 강세를 나타내지 않으면 환율 효과를 보기 어려울 것으로 인식됐지만 최근 달러 대비 원화가치 하락으로 수혜를 입게 될 전망”이라고 설명했다.

한편 환율과 실적 모멘텀을 두루 갖춘 조선주도 이번 조정장에서의 투자 대안으로 꼽힌다. 현대증권은 “방어적인 투자대안인 수출주 가운데 조선업종의 이익전망치 상향 조정폭이 가장 크다”며 “특히 대우조선해양과 삼성중공업의 경우 전주대비 EPS 전망치가 각각 5.8%와 5.3%씩 상향 조정됐다”고 설명했다.