홈

경제·금융

경제·금융일반

정책·시장금리 따로 놀아…"왜곡현상 심화"

입력2005.07.19 17:52:37

수정

2005.07.19 17:52:37

국고채-콜금리 격차 1%P이상 벌어져<br>주가급등에 국고채3년물 4.22%로 5개월래 최고<br>실물경기 반영안된채 콜금리 인상 기대감에 속등<br>"정부 구두개입, 시장 내성만 키워 혼란가중" 지적

주가급등이 이어지면서 금리가 연일 뜀박질하고 있다.

정책금리인 콜금리는 경기회복에 부담이 된다며 제자리를 맴도는 가운데 시장의 채권수익률만 껑충 뛰면서 정책과 시장금리간에 1%포인트 이상 격차가 벌어지는 이상현상이 발생하고 있는 것이다.

정작 경기는 살아나지 않고 있는데 주식시장에서 펼쳐지는 유동성 장세 속에서 그릇된 회복에 대한 기대감으로 금리가 올라가는 현상이 벌어지고 있는 탓이다. “경기회복이 우선”이라며 콜금리를 건드리지 않고 있던 한국은행으로서는 고민이 더욱 커지게 됐다.

시장에서는 이미 콜금리가 언젠가 올라갈 것이라는 기대감을 잔뜩 품고 있지만 과연 실물경기 여건이 인상을 단행할 만큼 여건이 충족돼 있느냐는 것이다. 자칫 금리왜곡 속에서 지표와 실물경기의 괴리현상만 더욱 심화할 것이라는 우려감이 깃들고 있는 셈이다.

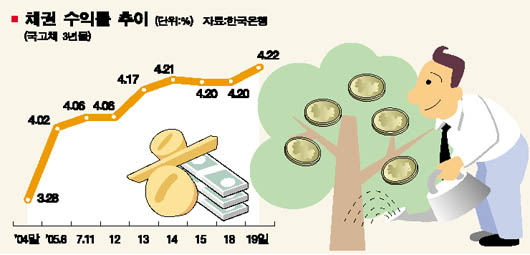

◇5개월 만에 최고치 다다른 채권=19일 채권시장에서 지표금리인 국고채 3년물 수익률은 전날(4.20%)보다 0.06%포인트 오른 4.26%로 뛰었다. 지난 2월15일(4.31%) 이후 5개월 만에 가장 높은 수준이다. 콜금리(3.25%)와 거리가 1.00%포인트 이상으로 커지는 등 금리가 왜곡되는 현상이 주가급등만큼이나 커지고 있는 것이다.

이날 채권금리가 상승한 것은 주식시장이 채권시장을 뒤흔들어놓았기 때문이다. 올해 종합지수가 1,250선까지 오를 것이라는 분석이 나오자 채권수익률(금리)이 뜀박질하고 있는 것이다. 시장 주체들이 주가가 올라가는 것을 경기회복에 대한 기대감으로 풀이하고 있는 것이다. 통상 주식값 상승세가 지속되면 채권매수 심리는 극도로 위축된다. 이에 따라 주식값 상승세가 지속되면서 ‘주가급등→채권형 펀드자금 이탈→주식시장 상승세 견고→채권수익률 급등’ 현상이 연출되고 있는 셈이다.

이런 차에 밤사이 미국의 10년 만기 국채 금리는 앨런 그린스펀 연방준비제도이사회(FRB) 의장의 의회 증언을 앞두고 상승세를 보였다. 국내 금리를 밀어올릴 요인들만 차곡차곡 쌓여가고 있는 것이다.

주가가 오르고 채권값이 떨어지는 현상이 굳어지자 시중자금이 주식시장으로 옮겨가는 속도도 더욱 빨라지고 있다. 물론 아직까지는 관망하는 분위기도 여전한 게 사실이다. 주식시장으로 당장 가기보다는 그 전초전인 머니마켓펀드(MMF)에 머물고 있는 것이다. 18일 현재 자산운용사의 MMF 수탁액은 사상 처음으로 80조원을 돌파했다. 이는 지난해 말 60조원 수준에서 6개월 만에 20조원이 늘어난 규모다.

하지만 시장은 영악하다. 현재의 움직임이 며칠만 더 지속되면 상황은 달라질 수밖에 없다. 자금의 대이동 현상이 펼쳐질 수도 있다는 것이다.

◇경기와 따로 노는 금리=한국은행의 한 관계자는 “주식시장이 상승하면 채권값이 덜 나가는 것은 당연하다”며 “다만 최근 채권수익률 변동요인이 주식시장 등 펀더멘털에 의한 것인데 경기가 그렇게까지 빠른 회복속도를 보이고 있냐”고 반문했다.

경기가 앞으로 좋아질 것을 ‘선(先)반영’해주가가 오르고 채권수익률은 떨어지고 있는데 연초보다 경기회복 내용이 뒷받침하지 못할 경우 정반대 상황이 일어날 수도 있다는 것이다. 정부도 지금의 움직임에 적지않은 우려를 표시하고 있다. 속도가 너무 빠르다는 것이다. 미국과의 금리역전을 우려하던 상황과는 판이하다.

이철환 재정경제부 국고국장은 이날 언론 인터뷰에서 “시장이 경제부총리와 한국은행 총재의 발언을 믿지 않으면 실질적으로 손해를 볼 것”이라고 경고했다. 이 국장은 “경기가 정상궤도에 진입하지 않는 한 금리인상은 없을 것”이라며 “지금은 금리역전을 걱정할 상황이 아니라 과도하게 높은 점을 우려해야 할 시점”이라고 지적했다.

정부의 이 같은 끊임 없는 시장안정 노력에 대해 채권시장은 빈번한 구두개입이 시장의 내성만 키워 결과적으로 혼란만 가중시키고 있다는 반응이다. 시중은행의 한 채권딜러는 “재경부 말만 믿다가 얼마나 큰 손해를 본지 모른다”며 “아무런 후속대책 없는 구두개입은 당국의 신뢰만 떨어뜨릴 것”이라고 지적했다

유병규 현대경제연구원 경제본부장도 “장기금리 상승이 단기금리를 상승시키는 요인으로 작용하고 있다”며 “단기금리를 높이지 못하는 상황에서 국고채 3년물만 오르면 채권가격이 그만큼 떨어져 국고채시장을 위축시킬 수 있다”고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>