홈

경제·금융

경제·금융일반

[부동산 세법 시행령 발표] 종합부동산세

입력2006.01.02 17:47:25

수정

2006.01.02 17:47:25

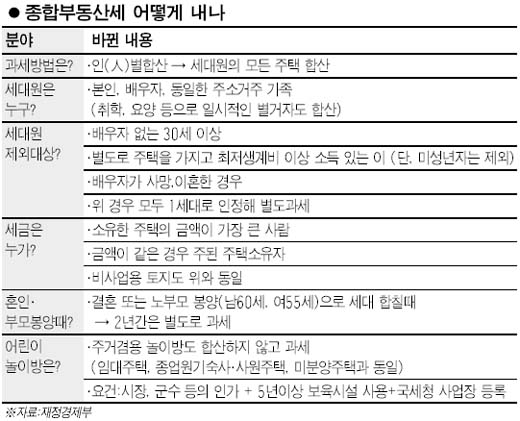

30세이상 미혼 나가 살면 '단독세대' 인정 합산 제외<br>이혼했더라도 위장 이혼 드러나면 합산 과세<br>주거겸용 놀이방, 일정요건 갖추면 합산안해

개정된 종합부동산세법 시행령과 시행규칙에서 가장 관심을 모으는 것은 세대별 합산 과세 대상이다.

바뀐 제도에 따르면 세대 합산 대상이 되는 부동산은 같은 집에서 사는 가족들이 각자 명의로 보유한 주택ㆍ토지를 모두 합한 것이다. 학교나 요양ㆍ근무지 때문에 일시적으로 주소를 옮겨도 같은 1세대로 간주돼 합산된다. 자식이 결혼을 해 따로 나가 살면 합산 대상에서 제외되지만 부모와 같이 살면 합산 과세한다.

결혼을 하지 않았어도 30세가 넘어 따로 나가 살면 별도 단독세대를 구성한 것으로 인정해준다. 하지만 30세가 넘어도, 예컨대 유학생 신분으로 아파트 1채를 갖고 있고 부모와 생계를 같이하는 형편이라면 합쳐 세금을 매긴다.

부부는 따로 살아도 이혼을 안했다면 합산한다. 이혼한 경우라도 사실상 혼인관계를 유지하는 위장 이혼이라면 합산한다. 미성년자는 따로 살아도 단독세대로 인정해주지 않는다. 다만 가족의 사망이나 결혼 등으로 부득이하게 1세대를 구성해야 하는 경우 생계를 유지할 수 있는 소득이 있다면 단독세대로 인정해준다.

각자 집을 한 채씩 갖고 있던 남녀가 결혼을 하거나 노부모를 봉양하기 위해 합가(合家)를 하는 바람에 1세대2주택이 된 경우에는 2년 동안 종부세를 합산하지 않는다. 2년 이내에만 한 채를 팔면 된다.

2006년 6월1일(종부세 대상 확정일) 이전에 이미 결혼이나 노부모 봉양을 위해 합가한 경우에는 각 경우마다 유예기간이 달라진다. 2006년 6월1일을 기준으로 거꾸로 거슬러 올라가 합가일이 ‘2년 이상’ 전(前)이면 당장 2006년부터 합산 과세대상이 된다. ‘1년 이상 2년 미만’이면 2007년부터, ‘1년 미만’이면 2008년부터 합산 과세가 이뤄진다.

어린이놀이방의 종부세 배제 기준도 관심이다. 주거와 전혀 상관없는 ‘전용놀이방’은 현행법으로도 재산세 면제대상이기 때문에 종부세를 내지 않는다. 아파트 등에서 흔히 볼 수 있는 주거 겸용 놀이방의 경우도 일정 요건을 갖추면 합산 대상에서는 빼주기로 했다.

관청의 인가를 받고 그 주택 소유자 또는 소유자와 동일한 세대에 속하는 세대원이 놀이방 원장인 경우가 요건이다. 5년 이상 계속 가정보육시설로 운영해야 하는데 의무운영 기간을 충족하지 못하면 경감세액을 모두 토해내야 한다.

다만 놀이방으로 쓰던 주택이 수용되거나 사망으로 인한 상속, 이사(계속해 놀이방을 운영하는 경우에 한함) 등 부득이한 사유로 의무운영 기간을 채우지 못하면 경감액을 추징당하지 않는다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>