|

대출 시장이 연초부터 요동치고 있다. 공교롭게도 지난해 말 수장이 바뀐 은행들이 흐름을 주고 하고 있다. 은행의 연초 실적은 1년 실적을 좌지우지하기 때문에 올 한 해 은행별 성적표를 가늠해볼 수 있는 중요한 지표다.

먼저 치고 나가는 곳은 우리은행과 KB국민은행이다.

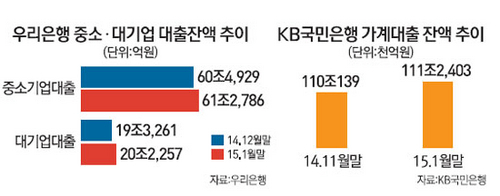

우리은행은 이광구 행장 취임 이후 한 달 새 대기업·중소기업 대출을 약 1조,7000억원 늘리는 등 파격적 공세를 이어가고 있고 KB국민은행은 지난해 11월 말 윤종규 행장 취임 이래 가계대출을 1조2,000억원가량 늘리는 등 재기의 몸부림을 치고 있다.

경쟁 은행의 공세 속에 현재까지 주춤하는 양상을 띠고 있는 하나·신한은행도 향후 통합 등 민감한 사안의 추이에 따라 여신정책운용에 변화를 줄 것으로 점쳐진다.

특히 조기 통합에 제동이 걸린 하나은행과 외환은행이 공격적인 여신 정책을 펼치기 힘들고 이를 비집어 다른 은행들이 어떤 전략을 펼칠지가 주목된다.

5일 금융계에 따르면 우리은행의 1월 말 대기업·중기 대출은 81조5,043억원으로 지난해 12월 말(79조8,190억원) 대비 약 1조6,853억원(2.1%) 상승했다.

우리은행은 전통적인 '기업금융 강자'로 기업 대출이 주력 분야이기는 하지만 연초 실적은 유난히 도드라진다는 평가다.

우리은행 고위 관계자는 "연초 경쟁 은행들이 인사 이동 등의 이슈로 정상적인 영업활동이 어려울 때 우리은행이 치고 나가 대기업 여신, 중소기업 여신을 대폭 늘린 것이 사실"이라면서 "관건은 수익성이다. 대기업여신의 경우 10bp(1bp=0.01%포인트) 정도 남는다. 양보다 수익성인 질을 어떻게 늘릴 것인가를 고민할 때"라고 말했다.

국민은행도 전통적인 '소매금융 강자'의 입지를 다잡고 있다. 윤 회장 겸 행장 취임 이래 두 달 새 가계대출을 약 1조2,264억원 늘린 것. 윤 행장은 취임 기자간담회에서 "경쟁력을 가진 소매금융 분야를 더 잘할 수 있도록 노력할 것"이라고 말한 바 있다. 국민은행은 소매금융에 주력하되 점진적으로 그간 소홀히 했던 기술금융 등을 확대하며 기업 여신 규모를 늘려갈 계획이다.

반면 하나·신한은행은 아직까지는 숨 고르기를 하는 모양새다.

하나은행은 외환은행과의 합병을 염두에 두고 의도적으로 대기업 여신을 줄이고 있다. 하나은행은 지난해 7월 16조5,948억원이던 대기업 대출을 올해 1월까지 약 8.8%(1조4,627억원)가량 줄였다. 대신 중소기업 여신, 가계 대출은 같은 기간 각각 1조7,330억원, 1조5,235억원 늘렸다.

다만 하나·외환은행 통합을 6월 말까지 중단하라는 법원의 가처분 결정이 내려지면서 향후 여신운용정책에는 다소 혼선이 예상된다.

신한은행도 지난해 12월 말 18조7,576억원이던 대기업 대출이 한 달 새 1,253억원가량 줄어든 18조6,323억원을 기록했다. 신한은 외형 확대보다는 내실을 다지겠다는 방향으로 여신을 운용하고 있다. 서진원 신한은행장의 병세로 연임이 불투명해진 가운데 앞으로 은행의 리더십 변화가 여신운용에 어떤 영향을 미칠지도 관심이 모아진다.

금융계 관계자는 "통상 1월 실적이 1년 실적을 좌우한다고 할 만큼 연초 한 달이 중요하다"면서도 "지난해 우리·국민은행의 리더십 교체에 따른 실적 경쟁, 하나·외환은행의 통합 이슈, 신한은행의 은행장 변수 등이 올해 은행권대출 시장의 관전 포인트가 될 것"이라고 전했다.