고부가 드릴십 수주 세계 1위<br>2000년이후 세계 발주량 32척중 72% 23척 따내<br>올 150억弗 수주 무난…영업이익률 9%대로 '껑충'

삼성중공업의 역사에 올해는 고부가가치 시대를 여는 원년으로 기록될 것으로 전망된다.

지난 2006년과 2007년 영업이익률은 각각 1.6%와 5.4%로 낮은 수준이었다. 2004~2005년 저가 수주의 여파 때문이다. 그러나 저가 수주한 배들이 대부분 해소되면서 올해부터 영업이익률은 9%대로 껑충 뛰어오를 것으로 예상된다. 이미 지난 1ㆍ4분기에 매출액 2조4,175억원, 영업이익 2,236억원을 기록하며 영업이익률 9.2%를 달성했다. 증권업계 전망에 따르면 2008년 예상 영업이익률은 9.5~10%에 달한다.

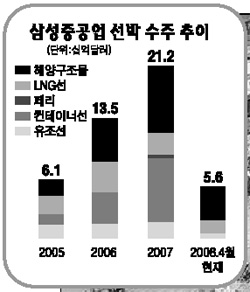

영업이익률 상승세는 고부가가치 선박 수주가 잇따르고 있어 향후에도 지속될 것으로 전망된다. 삼성중공업은 지난해 전세계 조선업계 최대 물량인 212억달러를 수주한 바 있다. 삼성중공업의 한 관계자는 “지난해 수주 물량 가운데 드릴십 등 고부가가치선의 수주비중이 84%에 달하고 척당 평균 수주단가도 2억달러로 업계 최고 수준”이라고 밝혔다.

특히 고부가가치 선박과 관련, 독보적인 기술력을 바탕으로 세계적인 경쟁력을 확보하고 있다. 지난해에는 세계 최초로 극지용 드릴십 건조에 성공했으며 또 세계 최초의 쇄빙 유조선을 건조해냄으로써 극지방 원유수송선 시장을 선점했다.

또 최근에는 사상 최대 규모의 드릴십을 수주하며 드릴십 업계 1위를 굳혔다. 이달 초 영국 스타나사로부터 수주한 원유시추선박인 드릴십 1척의 가격은 9억4,200만달러였다. 이는 국내 조선업 사상 최고가일 뿐 아니라 세계적으로도 크루즈선을 제외하고 가장 고가의 수주액이다. 삼성중공업은 2000년대 들어 전세계에서 발주된 32척의 드릴십 가운데 23척을 수주해 시장점유율 72%를 기록하고 있다.

최근 고유가 지속에 따라 드릴십 수주 전망도 밝다. 원유시추선 용선료가 지난해 초 하루 42만달러에서 현재 50만달러까지 20% 이상 급상승했다.

조인갑 굿모닝신한증권 기업분석팀장은 “최근 중고 시추선도 동이 날 만큼 고유가로 인한 드릴십 수요가 급증하고 있어 향후 발주가 이어질 것”이라고 전망했다.

삼성중공업의 올해 전반적인 수주 전망도 밝다. 김징완(사진) 삼성중공업 사장은 “올해 150억달러 수주를 무난히 달성할 것으로 전망한다”고 밝혔다. 13일 기준으로 올들어서만도 이미 60억달러 신규 수주를 달성했으며 현재 수주잔량은 450억달러로 40개월치의 안정적 조업물량을 확보하고 있다.

송재학 우리투자증권 연구위원은 “세계 조선 발주량은 전년 대비 둔화되고 있으나 한국 조선업계는 시장점유율을 높이고 있어 견조한 실적 상승이 예상된다”며 “추가적인 후판가 인상으로 원가부담이 예상되지만 전반적인 수익성 개선 흐름은 훼손되지 않을 것”이라고 평가했다. 우리투자증권이 제시한 목표가는 5만2,000원(투자의견 매수)이며 굿모닝신한증권ㆍ삼성증권도 5만~5만1,000원으로 목표가를 산정했다.