|

한국정책금융공사가 한국항공우주산업(KAI)의 매각을 상장 후로 미룬 가장 큰 원인은 최근 진행된 싱가포르 초음속 고등훈련기(T50) 입찰 실패였다. 당초 KAI 주주들은 KAI가 입찰계약을 따내면 기업가치가 크게 높아져 매각이 속도를 낼 것으로 기대했다.

하지만 결국 벽을 넘지 못하자 더 이상 현재 시점에서 매각을 추진하기는 무리라고 판단한 것이다.

업계의 한 관계자는 "정부가 올해 초 10년 안에 항공산업 매출규모를 현재의 10배 수준인 200억달러로 끌어올린다는 정책을 발표하면서 분위기가 좋았다"면서 "하지만 KAI 기업가치의 바로미터였던 싱가포르 입찰건이 수포로 돌아가자 시장 분위기가 급변했다"고 전했다.

유재한 한국정책금융공사 사장도 지난 1월 "싱가포르 입찰 성사 이후 KAI 매각작업에 착수하겠다"고 밝혔다. 싱가포르 입찰 결과가 매각방법을 좌우한 핵심 변수였던 것이다.

KAI 주주들은 '상장 후 매각'을 선택함으로써 우선 내년 말까지 매각여건이 개선될 수 있는 시간을 벌었다. 적어도 상장을 준비하는 기간과 보호예수기간에는 매각에 대한 압박에서 자유롭기 때문이다.

또한 1년4개월이 지난 후에는 꽁꽁 얼어붙은 인수합병(M&A) 시장에 다시 훈풍이 돌 가능성도 있다. 여기에 KAI가 매각까지 남은 기간 동안 인도네시아 등 해외시장 진출에 성공할 경우 기업가치를 더욱 높일 수도 있다.

유 사장은 "KAI는 지난 2006년 이후 좋은 실적을 거두면서 미래가치가 예측 가능한 기업"이라며 "하이닉스와 달리 관심 있는 기업들이 많기 때문에 내년 말 시장여건이 개선되고 KAI의 실적이 지속적으로 호전된다면 좋은 가격에 매각할 수 있다"고 자신했다.

KAI 주주사의 한 관계자도 "상장을 하면 객관적으로 기업가치를 평가받는 기준이 생긴다"며 "KAI의 경영실적이 매년 향상되고 있는 만큼 내년 말까지 해외시장 진출에만 성공하면 오히려 전화위복이 될 것"이라고 내다봤다.

정책금융공사는 다음달 중순 기업공개(IPO) 주관사를 선정하고 IPO 방식과 물량 등 구체적인 방안은 주주들과 협의해 결정할 계획이다.

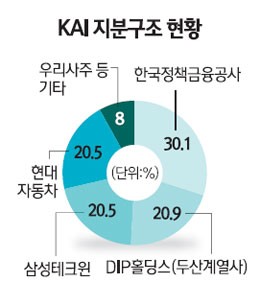

KAI의 지분구조는 정책금융공사 30.1%, 삼성테크윈과 현대자동차 각각 20.5%, 두산인프라코어 20.9%, 우리사주 등 기타 8% 등으로 구성돼 있다. KAI는 1999년 대우중공업ㆍ삼성항공ㆍ현대우주항공 등 3사가 공동 출자해 설립됐으나 별 성과를 내지 못했다. 하지만 2006년 채권단 출자전환 등 재무구조를 개선한 후부터 흑자를 내기 시작해 지난해 매출액 1조866억원, 영업이익 504억원을 기록했다.