채권단 보유지분매도 우려 해외업체와 특허 소송 충돌<br>주가 리스크 잇따라 불거져<br>전문가 "주가도 저평가… 저가 매수 기회로 삼아야"

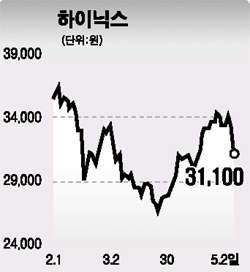

하이닉스가 채권단 보유지분이 시장에 쏟아질 것이라는 우려로 하락세를 거듭하고 있다. 여기에 해외 특허소송 리스크와 유상증자 가능성 등도 주가에 악재로 작용하고 있다.

전문가들은 그러나 이 같은 요인들은 펀더멘털과 무관하기 때문에 단기적인 악재로 그칠 것이며 주가 하락시 저가매수의 기회로 삼으라고 조언한다.

◇잇따라 불거지는 리스크= 시장에서 가장 크게 우려하는 부분은 지난달 말로 채권단 보유지분(약 51%) 중 일부의 보호예수가 해제됐다는 점. 이에 따라 조만간 채권단의 주식매각 작업이 본격화될 것이란 전망이 나오고 있다. 이민희 CJ투자증권 애널리스트는 “지난해 10월경 1차 채권단 지분 매각 때보다 주가가 많이 오른 상태이기 때문에 채권단의 매각욕구는 더 클 것”이라면서 “주식매각 규모가 2조5,000억~3조원에 이를 것으로 예상된다”고 말했다.

실제로 작년 7~10월 하이닉스 주가는 오버행(잠재적 물량부담) 이슈로 인해 2만원선을 오르내리는 박스권에 묶여있었다.

해외 업체들과 특허소송 진행에 따른 충당금 설정 문제도 상승세로의 반전을 막고 있다. 이날도 미국의 정보기술업체 유니시스가 가격담합 혐의로 하이닉스에 대해 미국법원에 소송을 제기했다는 소식이 전해지면서 주가하락을 부채질 했다. 하이닉스는 앞서 램버스 특허소송과 관련해 미 지방법원으로부터 3억650만달러의 손해배상금을 내도록 잠정 판결 받아 1,000억~1,500억원의 충당금을 추가적으로 반영해야 하며, 현재 도시바 특허소송도 진행중이다. 이에 따라 CJ투자증권은 하이닉스의 올해 예상 주당순이익(EPS)를 9.8% 하향하고 목표주가도 기존 3만9,000원에서 3만8,000원으로 낮췄다.

◇펀더멘털 탄탄, 저가매수 기회로= 채권단 보유물량이 한꺼번에 시장에 쏟아질 수 있다는 점은 심리적으로 부담이 될 수 있지만 기업가치에는 영향을 주지 않는다고 전문가들은 보고 있다. 즉 단기적으로 주가에 악재로 작용할지는 몰라도 중장기적으로는 중립적인 변수라는 것. 이에 따라 주가가 하락한다면 이는 하이닉스 주식을 싸게 살 수 있는 기회가 될 것이란 지적이다.

민후식 한국증권 애널리스트는 “작년 채권단 주식매각 과정에서 확인했듯 하이닉스를 사고 싶어하는 투자자들도 분명히 존재한다”면서 “오버행 이슈는 크게 우려할 부분이 아니다”고 말했다. 그는 “하이닉스의 올해 1ㆍ4분기 영업이익률이 25%에 달했음에도 불구하고 주가수익비율(PER)은 8.8배로 경쟁업체에 비해 저평가됐다”면서 “하반기 실적회복이 기대되는 만큼 비수기인 현 시점에 비중을 확대해야 할 것”이라고 말했다.

CJ투자증권도 “단기적으로 주가하락 리스크가 크지만 주가가 3만원 이하까지 떨어질 경우 재매수 기회를 찾는 것이 바람직하다”고 밝혔다.