NHN 잘나가는 이유…NAVER에 물어볼까<br>1분기 실적호전으로 석달만에 사상최고가<br>"코스닥벤치마크 적용도 호재…상승세지속"

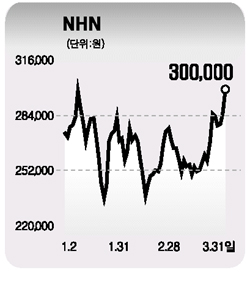

NHN이 주가 30만원(액면가 500원)을 돌파하며 ‘명품 주식’ 반열에 올랐다.

31일 코스닥시장에서 NHN의 주가는 전일대비 1만3,200원(4.60%) 오른 30만원을 기록, 지난 1월9일의 29만9,000원을 뛰어넘어 사상최고가를 경신했다. 지난 1월초까지 강세를 보였던 NHN의 주가는 코스닥시장의 조정 영향으로 23만원까지 하락한 뒤 상승전환, 마침내 사상최고가까지 밀고 올라간 것이다.

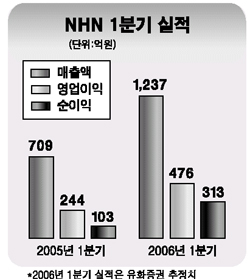

이 같은 NHN의 강세는 ▦1ㆍ4분기 실적 개선 ▦긍정적인 수급구조 등에 따른 것이라는 게 전문가들의 분석이다. 최훈 유화증권 연구원은 “NHN의 1분기 매출이 전년 동기 대비 74.4% 증가한 1,237억원, 영업이익은 95.1% 늘어난 476억원으로 예상된다”며 “계절적 비수기인 배너광고를 제외한 전 사업부문의 양호한 성장으로 실적 모멘텀이 부각되고 있다”라고 말했다.

유통물량 부족도 주가상승의 요인이다. 대우증권은 이날 기관보유분 23.2%, 외국인 53.4%, 대주주 지분 등을 제외할 땐 실제 시장에서 유통가능한 물량은 전체 발행주식의 6.4%(100만주)에 불과하다고 분석했다.

시가총액으로 따지면 4조4,445억원 가운데 2,854억원만이 거래가 가능해 약간의 매수세 유입에도 큰 상승세를 탄다는 설명이다. 최근 연기금 펀드의 코스닥 벤치마크 적용으로 등으로 인한 수급상의 이점도 호재로 작용하고 있다. 국민연금의 경우 아웃소싱 펀드 평가에 코스닥100 지수를 벤치마크로 적용하기로 하면서 NHN이 주요 편입 종목이 되고 있다.

전문가들은 검색광고 시장에서의 독보적 위치 등을 감안할 때 NHN의 상승추세는 이어질 것으로 전망하고 있다. 김동준 굿모닝신한증권 연구원은 “NHN은 실적 뿐만 아니라 환율과 유가 변수에서 자유롭고 인수합병 이슈가 상존하며 일본 투자회수가 가시화하는 등 여러가지 호재를 보유하고 있어 꾸준한 상승 흐름을 보일 것”이라고 예상했다. 현재 증권사들이 제시하는 목표가는 32만7,000~35만9,000원 수준이다.