"호재 불구 글로벌 수요둔화로 실적악화 전망…보수적 접근을"<br>조선주는 환율악재에 영업익 줄어 '엎친데 덮친격'

신일본제철이 조선용 후판 가격을 올리기로 함에 따라 국내 철강사들도 하반기 추가 인상 전망이 나오고 있다. 판매가격이 올라가는 만큼 국내 철강사들의 이익도 커질 것으로 예상되지만 글로벌 수요 둔화에 따른 업황 하락 우려 때문에 주가에는 큰 영향을 주지 못할 것으로 전망된다.

반면 조선업종의 경우 후판 가격 인상은 마진에 고스란히 악영향을 미치기 때문에 하반기 실적전망을 더욱 어둡게 하고 있다.

◇국내 철강사들도 후판가 인상 전망=4일 증권업계 및 외신 등에 따르면 신일본제철이 국내 조선사들과 후판 가격 인상에 합의한 것으로 알려졌다. 기존 신일본제철의 후판 가격은 톤당 약 9만8,000엔 안팎이었으나 4ㆍ4분기부터 공급하는 물량은 톤당 5만엔가량 인상된 14만~15만엔선이 될 것으로 전망된다. 이창목 우리투자증권 연구위원은 “현재 조선용 후판은 공급은 부족한데 수요는 넘치고 있다”며 “일본 철강사의 후판 가격 인상으로 국내 철강회사들도 후판 가격을 올릴 가능성이 높아졌다”고 판단했다.

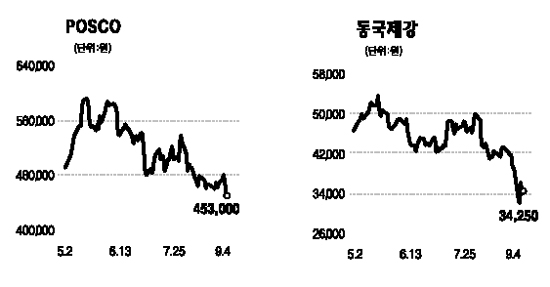

현재 조선용 후판 기준으로 지난 7월 포스코가 기존 가격에서 톤당 13만5,000원을 올려 92만원에, 동국제강이 25만원을 올려 126만원에 국내 조선사에 납품하고 있다.

철강회사들의 가격 인상은 수익성 향상에는 긍정적인 신호다. 그러나 글로벌 철강 수요 둔화에 따른 3ㆍ4분기 실적 악화 전망과 인수합병(M&A) 이슈 때문에 철강주들에 대해서는 보수적으로 접근해야 한다는 게 전문가들의 설명이다. 김강오 푸르덴셜증권 연구원은 “대우조선해양과 쌍용건설 인수로 포스코와 동국제강의 불확실성이 남아 있다”고 말했다.

◇조선주 하반기 영업이익 둔화 우려=후판 가격 인상은 업황 둔화 및 환율 변동으로 고전하는 조선주에는 ‘엎친 데 덮친 격’이다. 2ㆍ4분기 실적도 예상치를 하회한 상황에서 후판 가격이 급등한 하반기 영업이익은 더욱 줄어들 것으로 전망되기 때문이다.

옥효원 메리츠증권 연구원은 “대략적으로 후판 가격이 10% 인상되면 영업이익률이 1% 정도 떨어지는 것으로 본다”며 “2ㆍ4분기 평균 투입 후판 가격은 톤당 80만원 중후반선이었으나 3ㆍ4분기는 100만원을 훌쩍 넘어서고 있어 3ㆍ4분기 실적에 대한 우려가 크다”고 말했다.

전재천 대신증권 연구원은 “이번 인상으로 현대중공업과 삼성중공업이 2008년 주당순이익(EPS)이 각각 257원, 74원가량 줄어들 것으로 추정된다”며 “최근 조선주 급락으로 밸류에이션은 매력적이지만 투자는 보수적이어야 한다”고 조언했다.