|

SetSectionName(); 건전성 감독 강화에 저축銀 사면초가 일부 부실 증가로 BIS비율 권고치 밑돌 수도증자등 자본확충 비상… 구조조정 본격화 예고 김영필기자 susopa@sed.co.kr ImageView('','GisaImgNum_1','default','260');

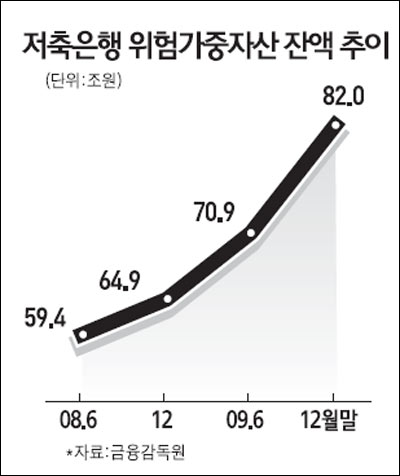

금융당국의 강력한 건전성 감독 정책으로 저축은행들이 사면초가 처지에 놓였다. 정부가 무리한 자산확대 규제 및 자본확충을 유도함에 따라 앞으로 수년간 저축은행들은 수익성에 직격탄을 맞게 될 것으로 전망된다. 그동안 몸집 늘리기에 주력하면서 부실을 자초한 저축은행의 구조조정도 본격화될 것으로 보인다. 11일 금융계에 따르면 지난해 말 현재 자산규모 2조원 이상인 솔로몬ㆍ부산 등 상위 10개 저축은행의 경우 위험가중자산이 14조8,539억원 증가하면 평균 9.47%인 국제결제은행(BIS) 기준 자기자본비율이 7%까지 떨어지는 것으로 나타났다. 위험가중자산은 대출별로 위험가중치를 달리해 분류한 것으로 자기자본 대비 위험가중자산이 많으면 BIS 비율이 낮아진다. 금융당국이 전체 여신의 30%가 넘는 부동산 프로젝트파이낸싱(PF)의 위험가중치를 현재의 100%에서 올해 안으로 120%, 2013년까지 150%로 높일 예정이어서 대형 저축은행의 위험가중자산은 크게 늘어날 것으로 예상된다. 이들 업체는 약 11조원에 달하는 저축은행의 PF 관련 대출 대부분을 차지하고 있다. 지난 2009년 업계 전체로 위험가중자산이 17조1,000억원 늘어났고 이들 10곳의 자산이 전체 업계의 40%에 이르는 점을 감안하면 대대적인 자본확충 없이는 올해 말 BIS 비율이 9% 밑으로 떨어질 게 뻔하다. 솔로몬과 제일 등 대형 저축은행들은 최근 유상증자 및 후순위채 발행에 나서고 있지만 부동산 경기침체로 PF 대출이 추가로 부실화되면 일부 업체는 7%선까지 위협받을 수 있다. 이 같은 마당에 최근 금융당국이 서민금융 활성화대책의 하나로 부실로 적기시정조치를 받는 최저치를 기존의 BIS 비율 5%에서 7%로 높이겠다고 밝히면서 저축은행 업계의 시름이 깊어지고 있다. 이와 관련해 전문가들은 2013년부터 정상으로 분류하는 대출의 연체기간이 기존의 3개월 미만에서 2개월로 단축되면 충당금 적립액이 늘면서 손실이 발생해 BIS 비율이 크게 떨어질 것으로 전망하고 있다. 특히 대출연체 기간의 단축으로 BIS 비율 8% 이상, 고정이하여신비율 8% 이하인 '8ㆍ8 클럽'에서 낙오되는 업체가 나올 수 있다는 게 전문가들의 지적이다. '8ㆍ8 클럽'에서 제외되면 동일인여신한도가 자기자본의 20%에서 80억원으로 줄어들어 대출을 회수해야 한다. 문제는 상당수 저축은행들은 유상증자에 대한 여력이 없어 대출을 줄이는 방법을 택할 가능성이 높다는 점이다. 이 경우 그동안 자산을 늘려 수익을 내왔던 저축은행의 영업방식에 직접적인 타격이 예상된다. 유동성 비율도 100% 이상으로 맞춰야 해 단기간에 최대한 대출처를 늘리는 영업도 불가능해질 것으로 전망된다. 저축은행 업계의 한 관계자는 "금융위기를 겪으면서 몸집을 불려 수익을 내 충당금을 쌓고 경영을 해왔지만 앞으로는 이마저도 어렵게 돼 업계에 본격적인 구조조정이 시작될 것"이라고 말했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]