"두산산업개발·한라건설등 내년 턴어라운드 기대" <br>한화證 "투자환경 개선" 이익 모멘텀 강화 될듯

내년 이익 모멘텀이 강화되는 중소형 건설주를 주목해야 한다는 분석이 제기됐다. 이는 최근 건설경기가 회복조짐을 보이고 있는데다 정부의 주택공급정책 확대로 건설업체들의 투자환경이 호전되면서 실적이 개선될 것으로 전망되기 때문이다.

한화증권은 22일 “대우건설과 현대건설 등 대형사는 영업실적의 호전과 함께 인수합병(M&A) 등에 힘입어 주가가 연초 대비 평균 28% 상승했지만 중소형 건설업체들은 약세를 보였다”며 “하지만 중소형사 가운데 두산산업개발ㆍ한라건설 등은 내년 실적개선이 예상되는 만큼 주목할 필요가 있다”고 밝혔다.

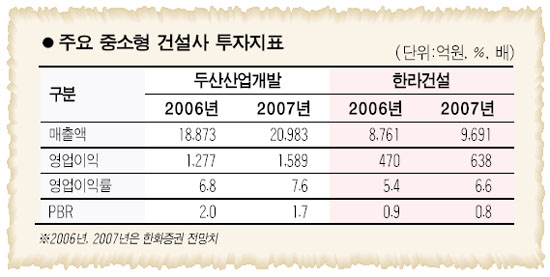

한화증권은 두산산업개발이 “오는 2007년에 매출액과 영업이익이 각각 2조983억원, 1,589억원에 달해 올해보다 각각 11.18%, 24.43% 늘어날 것”이며 “한라건설도 매출액과 영업이익이 올해보다 각각 10.61%, 35.74% 증가할 것”으로 내다봤다.

전현식 한화증권 연구원은 “두산산업개발은 자사주 매각과 수정만 매립지 및 용평콘도 매각 등을 통한 재무구조 개선, 사업구조조정 완결, 레미콘 및 레저사업 부문 분할 이후 수익성 개선 등이 주가에 긍정적으로 작용할 것”이라며 투자의견 ‘매수’와 목표가 1만3,900원을 제시했다.

전 연구원은 한라건설의 경우 내년에 올해보다 주택 부문과 토목 부문 원가율이 개선될 것으로 전망되는데다 올 연말 수주잔고가 사상처음으로 2조원을 넘을 것으로 예상되고 수주 잔고 가운데 토목공사 비중이 45%에 달해 안정적인 수주 포트폴리오를 구성하고 있어서 주가에는 긍정적이라고 지적했다.

한화증권은 한라건설에 대해 매수 의견과 목표주가로 3만8,500원을 제시했다.